En 2025, l’univers de l’assurance de prêt immobilier à Nantes se transforme. Entre nouvelles régulations et tendances de marché, emprunteurs et professionnels doivent être attentifs aux évolutions majeures pour naviguer efficacement. Explorons ces changements clés.

Les évolutions des taux de crédit immobilier en 2025

Le marché des taux de crédit immobilier à Nantes a connu des ajustements significatifs récemment. Alors que certains établissements bancaires, comme le Crédit Agricole ou la Société Générale, choisissent de maintenir des barèmes stables, d’autres, tels que BNP Paribas et LCL, optent pour des réajustements influencés par les conditions économiques globales.

Les fluctuations des taux de crédit

Au cours des derniers mois, les taux d’intérêt ont évolué en réponse à la dynamique économique locale et mondiale. Les obligations assimilables au Trésor, par exemple, ont récemment fluctuées sous la barre des 3 % avant de remonter à 3,45 %. Cela incite les banques à revoir leur politique de prêt immobilier en conséquence.

Voici un tableau illustrant les taux courants proposés par différentes banques pour divers types de prêts :

| Type de prêt | Taux Min (%) | Taux Max (%) |

|---|---|---|

| 15 ans | 2,97 | 3,25 |

| 20 ans | 3,09 | 3,35 |

| 25 ans | 3,20 | 3,45 |

Cette diversité dans les offres montre que les emprunteurs doivent être attentifs non seulement aux taux, mais aussi aux conditions de chaque proposition. Et toi, as-tu déjà envisagé de changer d’assurance pour un meilleur taux ?

Vers une stabilisation ou une nouvelle hausse des taux ?

Les experts estiment que les taux devraient rester relativement stables au printemps 2025, même si certains ajustements ponctuels sont probables. De plus, l’attente d’une clarification sur l’évolution économique mondiale crée un climat d’incertitude parmi les investisseurs.

Pour maximiser les chances d’obtenir un financement avantageux, l’analyse des tendances actuelles du marché est cruciale. Un emprunteur avisé peut anticiper ces changements, ce qui est essentiel dans la planification de son projet immobilier à Nantes.

Le prêt à taux zéro : un atout pour les primo-accédants

Le prêt à taux zéro (PTZ) est un élément essentiel pour favoriser l’accession à la propriété. A partir de 2025, cette aide est accessible sans contraintes de zonage, et ce, sur l’ensemble du territoire français, facilitant ainsi l’accès à de nombreux ménages.

Bénéfices et conditions du PTZ

Le PTZ permet de financer jusqu’à 50 % d’un achat immobilier, avec des montants octroyés allant de 20 000 à 180 000 euros, selon l’opération. Ce dispositif est particulièrement attractif pour l’acquisition de logements neufs et pour des biens existants nécessitant des rénovations significatives.

Voici une liste des principales caractéristiques du PTZ :

- Utilisable pour l’achat de logements neufs, que ce soit des maisons individuelles ou des appartements en copropriété.

- Applicable aux acquisitions incluant des travaux de rénovation d’au moins 25 % du coût global.

- Adapté aux budgets variés, soutenant ainsi un large éventail de ménages dans leur projet d’achat.

Cette initiative est un levier essentiel pour les primo-accédants. Et c’est exactement ce qu’il faut pour rentrer dans la propriété ! Mais as-tu déjà considéré tout ce que cela implique pour ton projet ?

Les perspectives d’évolution et l’impact des différentes banques

Les mesures mises en place par des banques comme Groupama, AXA ou Allianz visent à encourager les primo-accédants à investir dans la course à l’accession. En effet, lorsque ces établissements adaptent leurs offres, cela a des impacts directs sur les opportunités de financement disponibles.

En conclusion, anticiper et planifier son projet immobilier devient fondamental pour tirer le meilleur parti de ces nouvelles opportunités.

Choisir la bonne assurance de prêt : ce qui change en 2025

La sélection d’une assurance de prêt adéquate est un autre aspect crucial à considérer. Avec des tarifs qui varient en fonction de l’âge de l’emprunteur, il est essentiel de connaître les différentes options proposées.

Les tarifs d’assurance selon l’âge

Les primes d’assurance de prêt, par exemple, commencent autour de 11 euros par mois pour les emprunteurs âgés de 20 à 40 ans. Pour ceux entre 40 et 60 ans, les tarifs grimpent à partir de 26 euros mensuels, et pour les plus de 60 ans, ils peuvent atteindre jusqu’à 51 euros par mois.

Voici un tableau des tarifs moyens d’assurance par tranche d’âge :

| Tranche d’âge | Tarif Min (€/mois) | Tarif Max (€/mois) |

|---|---|---|

| 20-40 ans | 11 | 30 |

| 40-60 ans | 26 | 45 |

| 60 ans et plus | 51 | 80 |

Choisir une assurance adaptée n’est pas seulement une obligation légale ; c’est aussi un moyen de sécuriser l’emprunt et d’assurer la tranquillité d’esprit des emprunteurs. Mais y as-tu déjà pensé comme un investissement essentiel ?

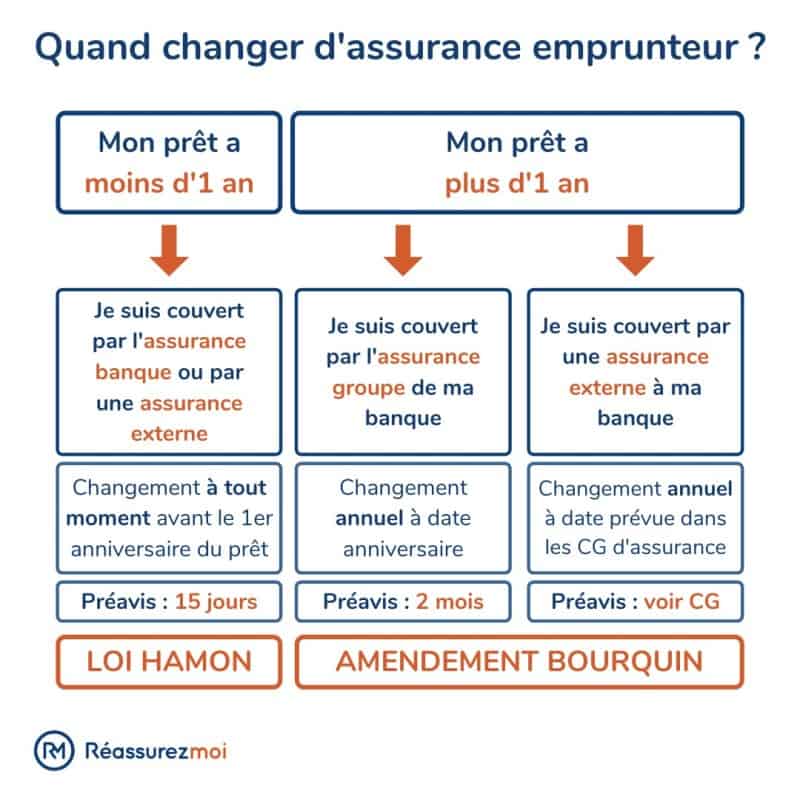

Les nouvelles mesures liées à l’assurance de prêt

Avec l’adoption de la loi Lemoine, il est désormais possible de changer d’assurance à tout moment sans frais, à condition que la couverture soit au moins équivalente à celle proposée initialement. Ce changement de règle facilite la flexibilité pour les emprunteurs, qui peuvent ainsi chercher des offres plus avantageuses.

- Évalue régulièrement votre contrat d’assurance pour ne pas rater de meilleures offres.

- Comparez les tarifs et les conditions proposées par divers acteurs, comme Maaf ou La Banque Postale.

- Consultez les plateformes d’information pour obtenir des conseils adaptés.

Cette nouvelle donne ouvre de nouvelles perspectives pour les emprunteurs qui souhaitent optimiser leurs choix.

FAQ sur l’assurance prêt immobilier à Nantes en 2025

1. Quels sont les taux d’intérêt actuels pour un prêt immobilier à Nantes ? Les taux varient entre 2,97 % et 3,45 % selon la durée du prêt.

2. Qui peut bénéficier du prêt à taux zéro ? Ce prêt est accessible aux primo-accédants souhaitant acheter un bien, qu’il soit neuf ou ancien avec des travaux.

3. Quels facteurs influencent les tarifs d’assurance de prêt ? L’âge de l’emprunteur est un facteur déterminant, mais aussi le montant et la durée du prêt.

4. Que permet la loi Lemoine ? Elle permet de changer d’assurance de prêt à tout moment sans frais, tant que la couverture est équivalente.

5. Pourquoi est-il important de comparer les assurances emprunteur ? Pour garantir une couverture optimale tout en minimisant les coûts, il est conseillé d’examiner plusieurs options.

{kind=link}