Avec la montée des prix dans l’immobilier, l’assurance emprunteur se révèle être un levier essentiel pour maximiser votre pouvoir d’achat. En juillet 2025, concentrons-nous sur comment changer d’assurance peut vous permettre d’acquérir davantage de mètres carrés. Cet article dévoile les stratégies à adopter.

Pourquoi changer d’assurance emprunteur ?

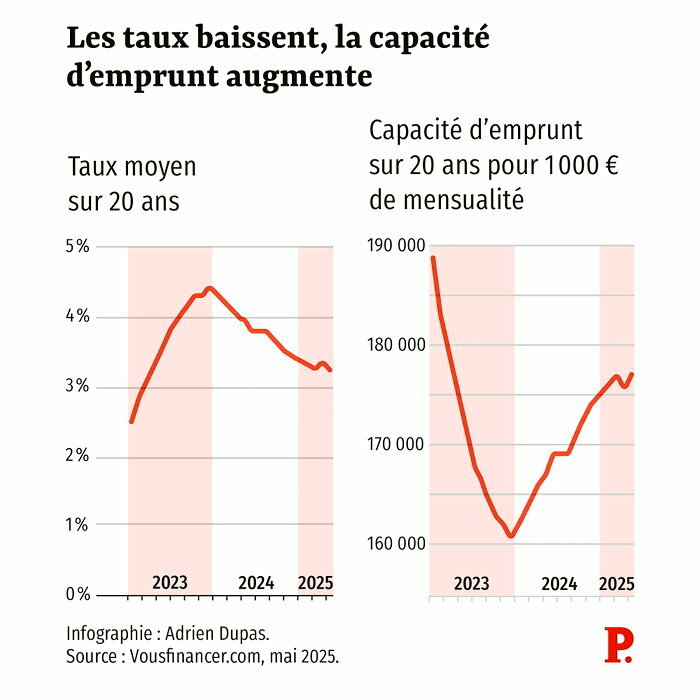

Le choix de l’assurance emprunteur a un impact direct sur le coût total de votre crédit immobilier. Grâce à la loi Lagarde et à la loi Lemoine, vous avez la possibilité de déléguer votre assurance et ainsi de réaliser des économies significatives. En remplaçant l’assurance généralement proposée par votre banque par une offre plus compétitive, vous avez toutes les chances d’augmenter votre budget immobilier.

Les bénéfices de la délégation d’assurance

- Économies substantielles : les garanties provisoires des contrats bancaires peuvent souvent être moins avantageuses que celles d’une assurance individuelle.

- Flexibilité : avec la loi Lemoine, vous pouvez changer d’assurance à tout moment.

- Amélioration du TAEG : une assurance moins chère réduit le Taux Annuel Effectif Global, rendant le crédit plus abordable.

En effet, cette adaptation vous permettra de maximiser l’espace habitable que vous pouvez financer. La gestion de vos coûts liés à l’assurance est donc cruciale pour acquérir un bien en adéquation avec vos attentes.

Étude de cas : Profils d’emprunteurs

Il peut être intéressant de se pencher sur des exemples concrets pour saisir l’impact des choix en matière d’assurance. Voici trois profils d’emprunteurs typiques :

| Profil | Montant emprunté | Taux d’assurance bancaire | Économie potentielle |

|---|---|---|---|

| Primo-accédant (25-35 ans) | 200 000€ | 0,34% | 10 400€ |

| Couple primo-accédants | 200 000€ | 0,34% (chacun) | 22 400€ |

| Couple (35-45 ans) | 400 000€ | 0,34% (chacun) | 30 400€ ou 42 400€ |

Comme on le voit ici, les économies réalisées peuvent transformer votre capacité d’achat. Quel impact cela pourrait-il avoir sur votre projet immobilier ?

Le marché immobilier en juillet 2025

Le contexte actuel du marché immobilier montre une situation contrastée. Après une légère augmentation des prix de l’immobilier, cet été, certaines villes subissent une stagnation voire une baisse, alors que d’autres comme Paris continuent de progresser. Avec une moyenne nationale d’augmentation de 1% depuis janvier, la dynamique varie largement selon les zones.

Tendances par région

Examinons comment certaines régions se comportent face à la tendance générale :

- Paris : +1,4% sur 6 mois, soutenu par un marché très actif.

- Zones rurales : croissance de +4,2% depuis février 2024.

- Marseille et Montpellier : +2%, continuant leur progression après une forte post-COVID.

- Lille et Nice : -2,8% et -2,9%, montrant un recul significatif.

Ces variations locales soulignent l’importance d’analyser attentivement chaque marché local avant de prendre une décision d’achat.

Interaction entre prix et pouvoir d’achat

Ces tendances sont particulièrement cruciales pour votre pouvoir d’achat immobilier :

| Ville | Prix moyen m² | Économie potentielle avec assurance optimisée | M² supplémentaires |

|---|---|---|---|

| Saint-Étienne | 1 183€ | 10 400€ | 8,79 |

| Le Havre | 1 931€ | 22 400€ | 11,60 |

| Paris | 9 502€ | 30 400€ | 1,09 |

Il apparaît donc que, selon la ville ciblée, les économies réalisées peuvent servir à financer plusieurs mètres carrés supplémentaires !

Comment optimiser votre assurance emprunteur ?

Optimiser votre assurance emprunteur implique non seulement de choisir le bon contrat, mais aussi de rester informé des évolutions législatives et économiques. La nécessité d’une étude comparative est cruciale dans votre démarche.

Les conseils pratiques pour choisir votre assurance

- Utilisez un comparateur d’assurance : cela vous permettra d’accéder aux meilleures offres sur le marché.

- Vérifiez les garanties : assurez-vous qu’elles soient équivalentes à celles exigées par votre banque.

- Restez flexible : grâce à la loi Lemoine, vous pouvez adapter votre assurance si vos besoins évoluent.

Pour illustrer ce point, j’ai récemment rencontré un primo-accédant qui a réduit ses coûts d’assurance de plus de 30%, ce qui lui a permis d’acheter un appartement plus grand.

Recourez à un courtier spécialisé

Évaluer et comparer les offres peut s’avérer complexe, d’où l’intérêt de passer par un courtier. Ce professionnel vous accompagnera pour sélectionner une assurance adaptée à votre profil et optimiser vos dépenses.

Alors, êtes-vous prêt à faire le premier pas pour optimiser votre pouvoir d’achat immobilier en changeant d’assurance emprunteur ?

{kind=link}