{kind=link}

Juin 2025 s’annonce comme un mois stratégique pour les emprunteurs immobiliers en quête de financement. Avec des taux d’intérêt stables et une demande croissante, cette période est propice à l’achat d’un bien immobilier. Voici ce que vous devez savoir.

Sommaire

Taux de crédit immobilier : un équilibre instable

Au début de juin 2025, les taux d’intérêt des crédits immobiliers sont restés étonnamment stables, affichant une certaine inertie sur le marché. La question se pose cependant : cette stabilité est-elle durable ?

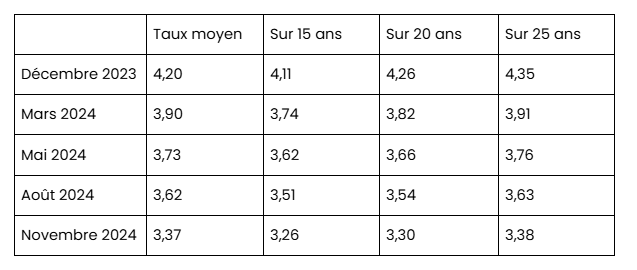

Les chiffres clés des taux sur 15, 20 et 25 ans

Les grilles tarifaires des banques montrent que les taux moyens se situent actuellement entre :

| Durée | Taux minimum | Taux maximum |

|---|---|---|

| 15 ans | 2,96 % | 3,15 % |

| 20 ans | 2,98 % | 3,35 % |

| 25 ans | 3,05 % | 3,45 % |

À noter : Ces taux ne comprennent pas l’assurance emprunteur, qui représente un coût significatif sur la durée d’un prêt. Les emprunteurs doivent donc évaluer les options d’assurance pour optimiser le coût total de leur crédit.

La marge de négociation : un atout pour certains profils

Malgré une stabilité apparente, de bonnes marges de manœuvre restent ouvertes pour ceux qui ont un bon dossier. Les banques restent en compétition, visant particulièrement les jeunes emprunteurs ou les primo-accédants, ce qui leur permet de négocier des taux aussi bas que 2,80 % sur 25 ans.

Cette situation donne envie de se lancer dans l’achat, n’est-ce pas ?

Assurance emprunteur : un levier souvent négligé

Un prêt immobilier, c’est bien plus que le taux d’intérêt. L’assurance emprunteur peut représenter jusqu’à un tiers du coût total. Opté pour son taux peut vraiment faire la différence.

Délégation d’assurance : une solution pour économiser

Saviez-vous que vous n’êtes pas obligé d’accepter l’assurance proposée par votre banque ? Grâce à la délégation d’assurance, il est possible de choisir un contrat plus adapté, souvent à un coût bien inférieur.

Illustrons cela : pour un prêt de 250 000€ sur 20 ans avec un taux de 3,25%, l’assurance standard pourrait vous coûter jusqu’à 18 000€. En optant pour une délégation, vous pourriez réduire ce montant à seulement 4 000€, soit une économie de 14 000€.

Avez-vous déjà pensé à comparer les assurances ? Cela pourrait vous ouvrir des perspectives d’économie intéressantes.

Comment bien choisir son assurance ?

- Comparer les offres sur le marché

- S’assurer que les garanties proposées sont équivalentes à celles demandées par votre banque

- Anticiper une résiliation si nécessaire, surtout si vous changez d’assurance après la signature de votre offre de financement

Préparer son dossier : les clés du succès

Pour maximiser vos chances d’obtenir un crédit, la préparation de votre dossier est essentielle. Un dossier solide peut faire pencher la balance en votre faveur.

Les éléments à rassembler

Voici quelques documents et informations à avoir sous la main :

- Bulletins de salaire des 3 derniers mois

- Justificatifs d’apport personnel

- Relevés bancaires des 3 derniers mois

- Évaluation de la capacité d’emprunt

Ces éléments démontreront votre sérieux et renforceront votre dossier. Quels points pensez-vous devoir améliorer ?

L’importance de l’apport personnel

Un apport personnel suffisant, idéalement autour de 20 %, peut directement influer sur vos chances d’approbation. D’ailleurs, un bon apport peut parfois même compenser un taux d’endettement élevé, ce qui est un véritable atout.

En route vers les 3 % : hypothèse réaliste ?

Les experts prévoient une possibilité d’atteindre des taux d’intérêt inférieurs à 3 % avant la fin de l’année, surtout si la Banque Centrale Européenne décide de baisser ses taux directeurs.

Cette perspective est d’autant plus encourageante que le taux d’emprunt de l’État français continue de reculer, renforçant les conditions de financement.

Les implications pour les acheteurs

Pour ceux qui envisagent un achat avant l’été, c’est une période clé. Signer un compromis pourrait faciliter un emménagement pour la rentrée. Allez-vous vous lancer dans l’aventure immobilière cet été ?

Les tendances du marché immobilier

Avec une hausse des valeurs immobilières de 0,6 % au niveau national et même 2,6 % en zone rurale, cela peut inciter l’acheteur à agir vite pour profiter des conditions favorables et éviter une hausse des prix.

Ne négligez pas l’importance de votre assurance emprunteur pour votre crédit immobilier. Entre le choix du bon contrat et la négociation des taux, il existe de multiples stratégies pour alléger le coût total de votre investissement. N’hésitez pas à faire appel à un courtier pour vous guider dans vos choix.

Pour des conseils personnalisés sur le financement immobilier, consultez Azur Bleu.

Se préparer à l’achat immobilier peut sembler décourageant, mais avec les bonnes informations et un bon accompagnement, le processus devient gérable. Engagez-vous à répertorier toutes les étapes clés et à vous préparer pour les prochaines opportunités.