La gestion de vos dépenses santé devient cruciale après 60 ans. De nombreux seniors constatent une hausse des tarifs de leur mutuelle santé, impactant leur budget mensuel. Comment s’y retrouver ?

Les raisons de l’augmentation des tarifs de la mutuelle santé après 60 ans

À partir de 60 ans, les dépenses santé augmentent fortement. Cette réalité entraîne une hausse directe des cotisations de mutuelles. Statistiquement, la consommation médicale augmente, notamment à cause des maladies chroniques et des besoins en soins spécialisés.

Impact du vieillissement sur les cotisations

Les seniors dépensent généralement plus en santé. Cela se traduit par des consultations fréquentes chez des spécialistes, des traitements médicaux, et des hospitalisations. Selon une étude de MoneyVox, les tarifs augmentent sensiblement avec l’âge. Par exemple, entre 60 et 64 ans, on peut encore trouver des contrats autour de 70 € par mois. En revanche, pour les 75-79 ans, ce montant peut atteindre jusqu’à 177,58 € pour une couverture renforcée.

La fin de l’aide de l’employeur

Pendant la vie active, de nombreux employés bénéficient d’une complémentaire santé financée à 50 % par leur employeur. À la retraite, ce soutien disparaît, ce qui alourdit le budget santé. Les seniors doivent alors assumer l’intégralité de la cotisation, souvent plus élevée. Par exemple, après leur retraite, ils peuvent observer des augmentations allant jusqu’à 50% dès la troisième année de leur contrat.

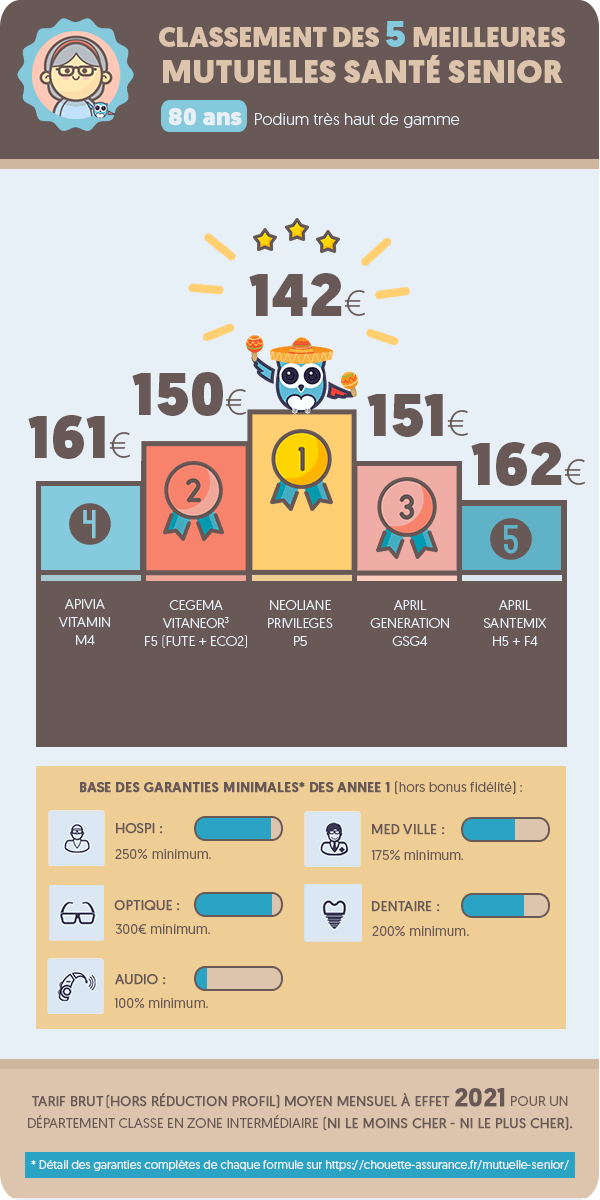

Comparatif des tarifs par tranche d’âge

| Tranche d’âge | Couverture minimale | Couverture moyenne | Couverture renforcée |

|---|---|---|---|

| 60 – 64 ans | 71,26 € | – | – |

| 65 – 69 ans | 79,05 € | – | – |

| 70 – 74 ans | 84 € | 91,50 € | 155,77 € |

| 75 – 79 ans | 95,82 € | 102,50 € | 177,58 € |

| 80 – 84 ans | 104,90 € | 112,22 € | 194,44 € |

| 85 – 89 ans | 112,30 € | 120 € | 208,06 € |

Il est clair que les montants varient considérablement selon les tranches d’âge et le niveau de couverture choisi. Cette structure tarifaire bien établie démontre qu’une vigilance est nécessaire pour gérer ces coûts.

Astuces pour réduire les coûts de la mutuelle santé

Face à l’augmentation continue de ces tarifs, il existe plusieurs solutions pour alléger la note sans sacrifier la qualité de la protection sociale.

Se renseigner sur la Complémentaire santé solidaire (CSS)

La CSS est une opportunité indéniable pour les seniors à revenus modestes. Elle peut être entièrement gratuite ou facturée à un tarif très bas, qui varie selon l’âge. Par exemple, de 60 à 69 ans, la cotisation peut être de seulement 25 €, et de 30 € au-delà de 70 ans.

Rattachement à un contrat collectif

Si l’un des conjoints est encore salarié, il peut être intéressant de demander un rattachement au contrat collectif de l’entreprise. Cela permet généralement d’accéder à des tarifs bien plus compétitifs que ceux des mutuelles individuelles.

Comparer les offres du marché

Les contrats évoluent rapidement, donc une comparaison annuelle permet de dénicher des offres plus avantageuses. Utiliser un comparateur en ligne peut aider à identifier des garanties mieux adaptées tout en évitant des frais superflus. Des économies significatives, parfois de plusieurs centaines d’euros par an, sont possibles.

Ajuster les garanties en fonction de ses besoins

De nombreux seniors souscrivent à des options de couverture qui ne sont plus nécessaires. Il est sage de réévaluer ses besoins chaque année et d’ajuster les garanties pour maximiser le rapport coût-efficacité.

La nécessité d’une vigilance proactive

L’augmentation des tarifs des mutuelles santé après 60 ans constitue un défi majeur pour les seniors. Une approche prudente incluant des comparaisons régulières, l’ajustement des garanties et l’exploration des aides disponibles peut grandement alléger cette charge. En gardant un œil vigilant, il est possible de maintenir une protection adéquate tout en maîtrisant ses dépenses santé.

{kind=link}