2026 s’annonce comme une année délicate pour les assurés. Les tarifs des assurances santé, automobile et habitation ne devraient pas échapper à la tendance à la hausse qui s’est instaurée ces dernières années. Quels mécanismes se cachent derrière cette augmentation et comment se préparer ?

Les prévisions d’augmentation des tarifs d’assurance santé

Les cotisations pour les contrats d’assurance santé vont connaître une hausse significative. Selon le cabinet Addactis, les augmentations se situeront entre 3,4 % et 10 %, avec une moyenne de 4,5 % pour les contrats individuels et 5,5 % pour les contrats collectifs. Cette évolution est principalement liée à une dérive des dépenses de santé, qui continuent de croître de 4 à 5 % par an.

Les causes de l’augmentation des tarifs santé

Plusieurs facteurs expliquent ces hausses :

- Transferts de charges financières : Pour maintenir un remboursement à 80 %, l’Assurance Maladie devra transférer environ 3 milliards d’euros aux complémentaires.

- Revalorisation des consultations : Les tarifs des médecins devront être ajustés pour qu’ils restent attractifs.

- Réforme « reste à charge zéro » : Cette mise en œuvre augmentera par ailleurs les cotisations.

Pour les assurés, ces hausses rendent le budget santé plus difficile à gérer, surtout pour les familles qui bénéficient de mutuelles spécifiques. En 2026, le marché de l’assurance santé continuera à se complexifier.

L’impact sur les entreprises

Les entreprises seront également touchées par cette augmentation. Obligées de souscrire pour leurs employés, elles devront composer avec des charges sociales accrues. La loi applicable aux nouvelles entreprises du secteur public à partir de janvier 2026 exacerbera cette situation.

À travers tout cela, une question demeure : avez-vous déjà pensé à la manière dont ces augmentations vont affecter vos finances personnelles ?

Les tarifs de l’assurance habitation sous pression

Le secteur de l’assurance habitation ne fait pas exception. En moyenne, les primes vont augmenter de 7,5 % à 8 %, ce qui portera le coût à environ 325 € hors taxes. Les causes principales de cette inflation sont les événements climatiques de plus en plus fréquents et coûteux.

Les événements climatiques en première ligne

Les tempêtes et inondations, notamment en France, entraînent des sinistres plus coûteux. Des événements comme les orages de grêle de mai 2025 ont engendré plus de 61 000 sinistres pour un coût total de 334 millions d’euros.

Ce phénomène climatique a engendré un retrait-gonflement des argiles, provoquant des fissurations massives au sein des habitations. De plus, les coûts des matériaux de construction continuent d’augmenter, impactant les devis nécessaires à la reconstruction des logements.

Les autres facteurs d’augmentation

En plus des aléas climatiques, d’autres éléments contribuent à cette inflation :

- Coûts de la construction : Les matériaux deviennent plus chers, rendant les rénovations plus onéreuses.

- Plus de normes : Les nouvelles réglementations écologiques renforcent les exigences sur les habitations.

- Hausse des surprimes : La surprime Cat’ Nat’ introduite en 2025 contribue également à la montée des tarifs.

Face à cela, tous les ménages doivent envisager des stratégies pour maîtriser leur budget. Cela pourrait signifier revoir leurs couvertures, ce qui ne peut se faire sans réflexion.

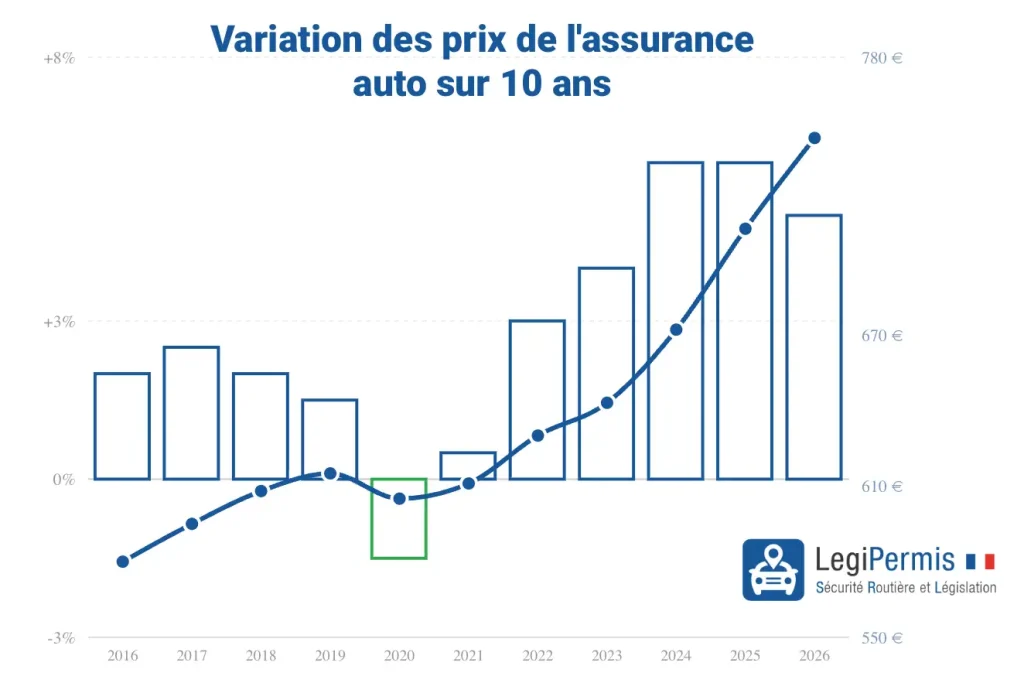

Augmentation attendue des tarifs d’assurance automobile

Le secteur de l’assurance automobile n’exclut pas non plus de hausses importantes. Les primes devraient augmenter de 5 % à 5,5 %, portant ainsi la prime moyenne à 563 € hors taxes.

Causes de l’augmentation des tarifs auto

Les facteurs à l’origine de cette évolution sont divers :

- Aléas climatiques : Les orages violents, comme ceux de mai 2025, créent des coûts faramineux pour les assureurs.

- Hausse des réparations : Les coûts de main-d’œuvre et des pièces détachées augmentent, notamment pour les véhicules modernes.

- Fraude : La hausse des fraudes impose aux assureurs des investissements conséquents dans des dispositifs de prévention.

Il est à se demander si ces hausses ne sont pas le début d’une tendance durablant se maintenant plusieurs années. De nombreux facteurs, tels que la transition vers l’électrique, influenceront la dynamique du marché de l’assurance automobile.

Comment maîtriser la hausse des tarifs ?

Pour faire face à cette inflation, les assurés peuvent comparer les contrats de manière efficace. Utiliser des outils de comparaison en ligne peut vous permettre d’identifier des offres similaires à prix plus compétitifs.

| Type d’assurance | Augmentation prévue (%) | Coût moyen (€) |

|---|---|---|

| Assurance santé | 3,4 – 10 | Variable selon contrat |

| Assurance habitation | 7,5 – 8 | 325 |

| Assurance automobile | 5 – 5,5 | 563 |

En ajustant ses garanties, voire en acceptant une franchise plus élevée, il est possible de réduire la prime annuelle. Rappelons également que le principe de résiliation infra-annuelle permet de quitter son contrat à tout moment après un an de souscription.

La situation devient donc critique pour les assurés. Il ne reste plus qu’à espérer une stabilisation des tarifs à son niveau actuel ou un retour à des hausses plus modérées. Comment ce marché évoluera-t-il face à ces nouvelles réalités ?

{kind=link}