Comprendre le mécanisme des prêts relais est essentiel pour réussir un projet immobilier. Ce dispositif vous permet d’acheter un nouveau bien avant d’avoir vendu votre propriété actuelle. Explorons ensemble les étapes cruciales de ce financement.

Le fonctionnement du prêt relais immobilier

Le prêt relais est une solution appréciée par les acheteurs souhaitant acquérir un nouveau bien sans attendre la vente de leur propriété actuelle. Ce mécanisme se déroule en plusieurs étapes précises.

Estimation et montant du prêt relais

Avant d’accorder un prêt relais, la banque effectue une estimation du bien à vendre. Cela permet de définir le montant pouvant être avancé. En général, ce montant ne couvre pas la totalité de la valeur du bien mis en vente : il se situe entre 50 et 80 % de l’estimation, selon l’avancement de la vente.

Par exemple, si votre maison est évaluée à 300 000 euros et vous avez déjà un compromis de vente, la banque pourrait vous accorder jusqu’à 240 000 euros pour l’achat de votre nouveau bien. Cela représente une aide précieuse pour procéder à votre nouveau projet immobilier sans être à la merci de délais imprévus.

Durée et modalités de remboursement

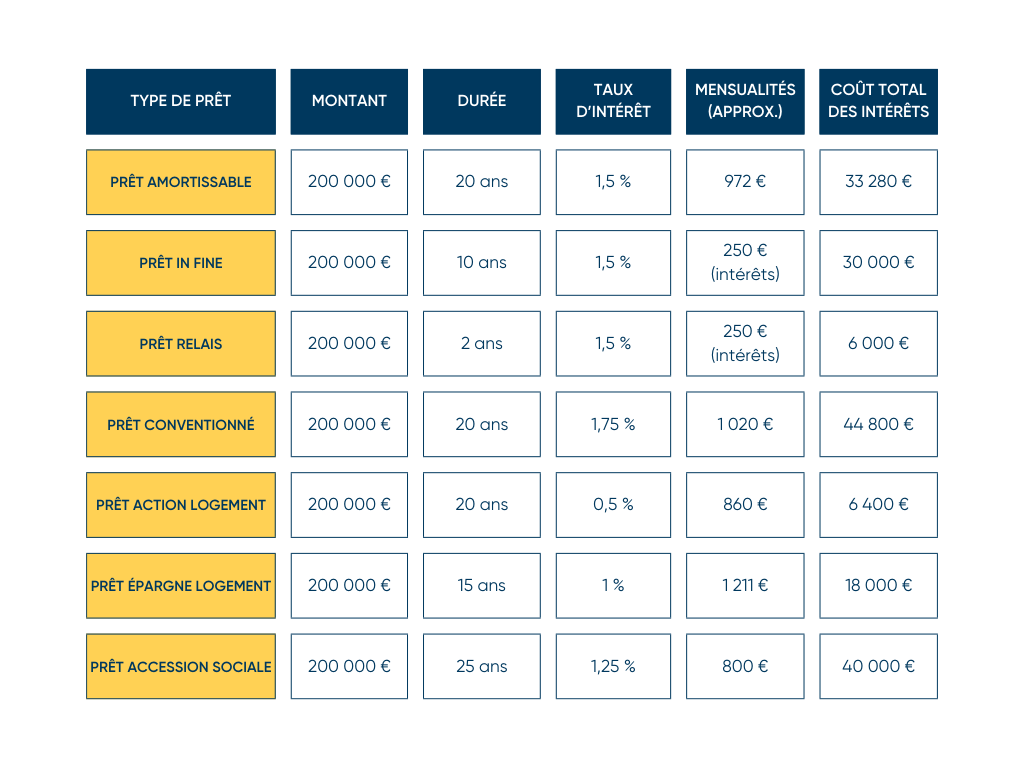

En général, la durée d’un prêt relais varie de 12 à 24 mois. Pendant cette période, seuls les intérêts doivent être remboursés, ce qui allège considérablement la pression financière. Ce système vous permet de vendre votre bien à votre rythme, sans céder aux pressions du marché.

Pour illustrer, imaginez que vous ayez besoin de quatre mois pour vendre votre propriété. Pendant ce temps, vous ne payez que les intérêts du prêt relais. Une fois la vente conclue, le capital emprunté est remboursé intégralement. Cela vous laisse une certaine tranquillité d’esprit tout au long du processus.

Types de prêts relais et conditions de prêt

Il existe plusieurs types de prêts relais, adaptés à différentes situations. Comprendre ces nuances peut faire la différence dans le choix de votre financement immobilier.

Prêt relais sec et adossé

Lorsque le prix de vente de votre propriété est égal ou supérieur au prix d’achat de votre nouveau bien, on parle de prêt relais sec. Dans ce cas, le montant de la vente couvre entièrement le coût du prêt relais.

En revanche, si le montant du bien acquis est supérieur à la valeur de vente, vous aurez besoin d’un prêt relais adossé. Cela signifie que vous devrez compléter le financement avec un prêt immobilier classique, ce qui engendre des mensualités plus importantes sur le long terme.

Franchise et intérêts

Dans certains cas, un prêt relais peut comprendre une période de franchise, permettant de reporter le début des remboursements sur le prêt immobilier classique. Cela facilite la gestion des finances, surtout dans les situations de vente incertaine.

Les intérêts du prêt relais sont réglés lors de la vente du bien. Par exemple, si vous ne vendez pas rapidement, la banque peut exiger des garanties, comme une hypothèque, pour sécuriser le prêt. Cette protection pour l’établissement bancaire est cruciale, mais doit être anticipée pour éviter toute surprise lors de la vente.

Avantages et risques du prêt relais

Le prêt relais offre des avantages indéniables, mais comporte aussi des risques à bien considérer. Analysons ensemble ces deux aspects.

Les nombreux avantages du prêt relais

- Permet d’acheter avant de vendre, offrant plus de flexibilité.

- Évite d’avoir à accepter une offre basse sur votre propriété.

- Facilite la gestion des finances sans payer deux prêts en simultané.

Un exemple concret : Marie souhaite acheter un appartement en centre-ville. Grâce au prêt relais, elle peut faire une offre sans attendre d’avoir vendu sa maison, évitant ainsi de passer à côté d’une opportunité. Cette démarche lui permet de conserver une certaine marge de manœuvre dans ses négociations.

Les risques à prendre en compte

Cependant, ce type de financement peut aussi entraîner des coûts plus élevés. Les banques, face à l’incertitude entourant la vente, appliquent des taux d’intérêt souvent plus élevés. En cas de vente inférieure à l’estimation, le vendeur devra compléter avec ses ressources pour rembourser le prêt relais.

Il est essentiel de bien évaluer votre capacité à rembourser le prêt. Quelquefois, le risque de devoir renégocier le prêt relais après la période d’échéance peut engendrer des frais supplémentaires. Assurez-vous de prendre en compte tous ces facteurs avant de vous engager dans cette voie.

| Type de prêt | Description | Conditions |

|---|---|---|

| Prêt relais sec | Montant de la vente couvre intégralement le prêt | Prix d’achat ≤ Prix de vente |

| Prêt relais adossé | Montant de la vente ne couvre pas le coût complet | Prix d’achat > Prix de vente |

| Prêt avec franchise | Début des remboursements différé | Conditions spécifiques à discuter avec la banque |

Le prêt relais peut s’avérer un outil puissant pour réaliser votre projet immobilier, à condition d’en comprendre toutes les facettes. En pesant soigneusement vos options et en tenant compte des conditions de prêt, vous maximiserez vos chances de succès. Êtes-vous prêt à explorer cette solution ?

{kind=link}