Le marché immobilier de 2025 connaît une dynamique particulière, avec des taux de prêt qui influencent majoritairement les projets d’achat. Comprendre ces taux et les options qui en découlent est devenu essentiel. À quel taux pouvez-vous emprunter ? Quels critères peuvent vous aider à négocier un meilleur emprunt ?

Comprendre le taux immobilier

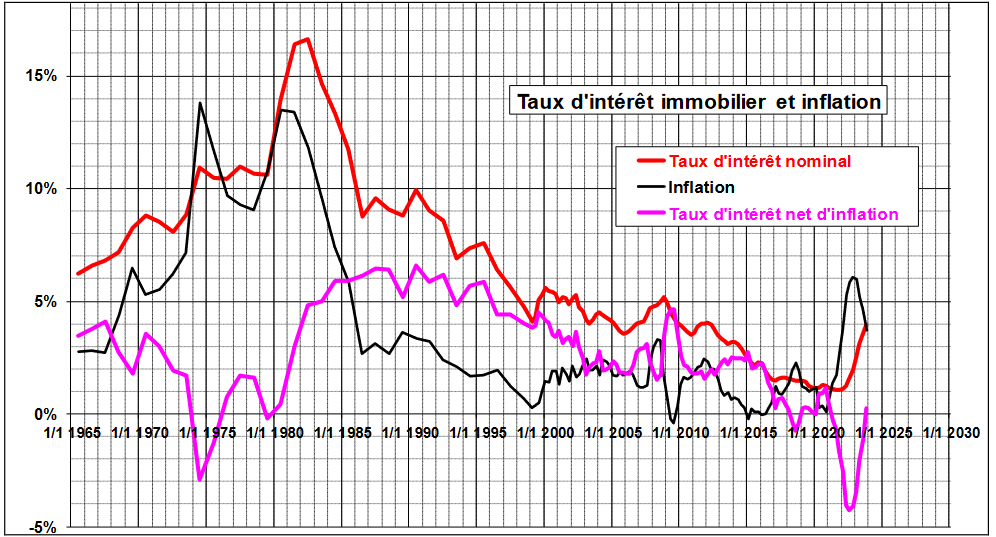

Lorsqu’il s’agit de prêt immobilier, le terme « taux » est souvent clé. Le taux nominal, celui que l’on voit sur les offres de prêt, est le pourcentage qui détermine vos intérêts en plus du capital emprunté. Un taux plus élevé se traduit directement par un coût plus élevé pour votre crédit.

Pour illustrer : considérons Ingrid qui souhaite emprunter 200 000 € sur 25 ans à un taux d’intérêt de 3,25 % (hors assurance). Son remboursement mensuel sera de 975 €, totalisant 92 500 € d’intérêts. Ce schéma montre qu’un léger changement des taux peut engendrer des économies significatives.

Le TAEG et son importance

Dans une offre de prêt, le TAEG (Taux Annuel Effectif Global) regroupe tous les frais associés à votre emprunt. Cela inclut le taux nominal, les frais de dossier, la garantie et l’assurance emprunteur. Cette information est cruciale pour comparer les offres de manière juste.

- Évaluer les frais de dossier

- Examiner les assurances

- Comparer les taux avec d’autres banques

Un bon moyen de suivre l’évolution du marché est de s’abonner à des alertes de taux, comme celles proposées par divers organismes. Cela permet d’éviter de rater une opportunité.

Évaluer votre profil emprunteur

Le taux proposé par votre banque dépend largement de votre dossier. Les critères incluent :

- Stabilité professionnelle

- Revenus réguliers et élevés

- Taux d’endettement inférieur à 35 % (idéalement)

- Un apport personnel d’au moins 10 % est souvent favorable.

Par exemple, Marie a un CDI stable, des économies conséquentes et un faible taux d’endettement. Ainsi, elle a réussi à négocier un taux d’intérêt de 2,85 %, bien en dessous de la moyenne de son secteur.

Avez-vous déjà pensé aux critères qui peuvent influencer le taux que vous allez obtenir ?

Les différents types de projets immobiliers

Lorsque vous envisagez un projet immobilier, le type d’achat a un impact significatif sur votre taux. Voici certains facteurs à considérer :

| Type de projet | Impact sur le taux |

|---|---|

| Achat résidence principale en zone tendue | Taux généralement plus bas |

| Investissement locatif | Souvent un taux plus élevé |

| Achat dans le neuf | Taux avantageux avec PTZ |

Les primo-accédants peuvent bénéficier d’un prêt à taux zéro jusqu’à 50 % selon leurs revenus, un aspect à ne pas négliger.

Contreparties et conditions

Les banques sont entreprises. Plus elles vous trouvent rentable, plus elles sont enclines à améliorer leur offre. Certaines contreparties sont donc souvent exigées :

- Domiciliation de vos revenus

- Souscription à des produits annexes (assurance, épargne)

Toutefois, il est important de savoir que vous n’êtes pas obligé d’accepter toutes ces conditions. Savoir jouer sur ces éléments peut être déterminant lors des négociations.

Quel projet immobilier vous inspire le plus, et quels sacrifices seriez-vous prêt à faire ?

Négocier le meilleur taux immobilier

Le ciblage des taux n’est qu’une partie de l’équation. Pour une négociation efficace, voici quelques points importants :

- Négocier le taux nominal

- Revoir l’assurance emprunteur

- Clarifier les frais de dossiers et de remboursement anticipé

- Examiner la flexibilité de votre prêt

Par exemple, Julien a réussi à négocier des frais de dossier de 600 € à 300 € tout en obtenant une réduction de son taux d’intérêt. Cela a eu un impact positif sur le coût total de son emprunt.

Le choix de la durée de votre prêt est aussi un levier. Un crédit sur une durée plus courte peut, dans certains cas, offrir un meilleur taux. Par exemple, en juillet 2025, le taux est de 2,87 % sur 15 ans contre 3,09 % sur 25 ans. Cependant, il faut tenir compte de vos capacités de remboursement.

Le rôle des courtiers en prêt immobilier

Travailler avec un courtier peut être la clé pour dénicher l’offre idéale. Leur rôle est de comprendre votre besoin global et de dénicher un prêt qui soit vraiment adapté à votre situation. Ils peuvent vous aider à comparer les produits des banques telles que Société Générale, Crédit Agricole, Banque Populaire, LCL, et bien d’autres.

Les courtiers comme Boursorama Banque ou ING Direct sont également là pour rendre certaines démarches plus fluides. En optimisant chaque aspect de l’offre, un courtier peut faire la différence.

Tableau comparatif des banques et de leurs taux en 2025

| Banque | Taux sur 15 ans | Taux sur 20 ans | Taux sur 25 ans |

|---|---|---|---|

| Société Générale | 2,87 % | 3,00 % | 3,09 % |

| Crédit Agricole | 2,85 % | 2,95 % | 3,08 % |

| Bank of America | 2,90 % | 3,05 % | 3,15 % |

| Caisse d’Épargne | 2,88 % | 3,02 % | 3,10 % |

| Bonjour Banque | 2,92 % | 3,03 % | 3,12 % |

À cet égard, il est essentiel de comparer toutes ces offres pour faire le meilleur choix. Un prêt est souvent synonyme d’un engagement à long terme, et chaque pourcentage compte.

{kind=link}