{kind=link}

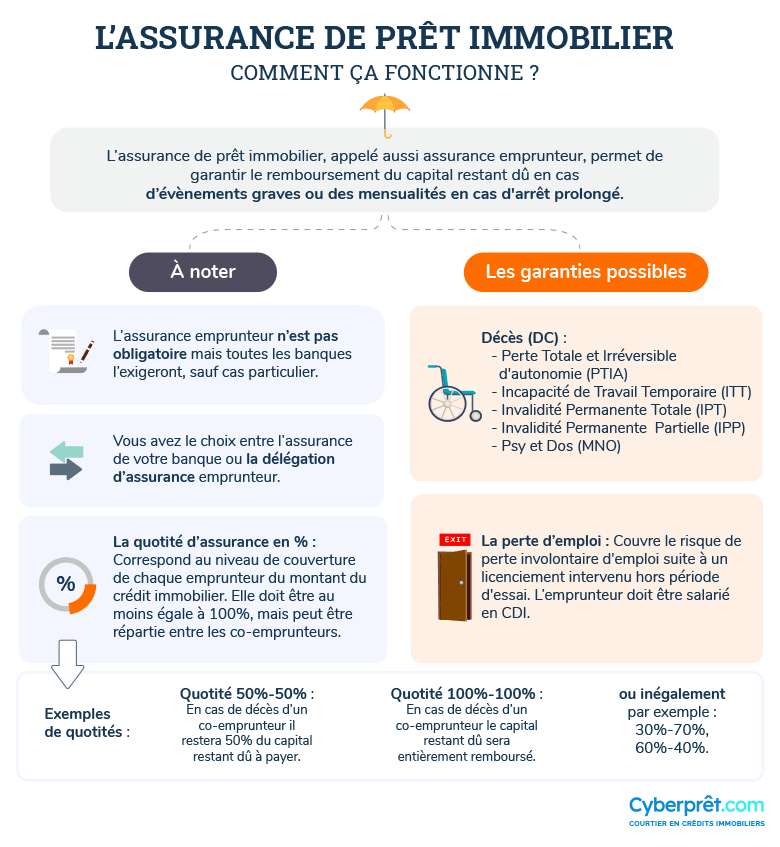

Dans le monde de l’immobilier, l’assurance emprunteur est un élément essentiel, mais l’accès à cette couverture est souvent compliqué pour les personnes en situation de handicap. Dans cet article, nous allons explorer les différentes options et dispositifs disponibles pour faciliter l’accès à l’assurance emprunteur.

Sommaire

Les dispositifs qui améliorent l’accès à l’assurance emprunteur

Depuis quelques années, plusieurs avancées législatives ont été réalisées pour soutenir les emprunteurs présentant un risque aggravé de santé. Parmi ces dispositifs, la convention AERAS joue un rôle central.

La convention AERAS : une sécurité renforcée

La convention AERAS, qui signifie « s’Assurer et Emprunter avec un Risque Aggravé de Santé », a été mise en place pour éviter toute exclusion due à l’état de santé. Cette initiative regroupe l’État, les assureurs, les banques et des associations de patients. Michaël Sitbon, expert en assurance, souligne que cette convention s’applique automatiquement lorsqu’un risque aggravé est identifié lors de la demande d’assurance.

Voici quelques caractéristiques clés :

| Critères | Seuil | Conditions |

|---|---|---|

| Montant maximum assuré | 420 000 € par emprunteur | Fin de remboursement avant 71 ans |

| Types de prêts couverts | Immobilier, professionnel, consommation | Tout type d’usage |

Ne pas hésiter à poser des questions sur votre dossier : cela peut faire la différence. La évolution significative est le droit à l’oubli, instauré par la loi Lemoine de 2022. Ce texte a réduit le délai durant lequel une personne ayant été malade doit déclarer sa pathologie : il est passé de dix à cinq ans. Cela concerne particulièrement les personnes guéries de cancers ou d’hépatites. Pour en bénéficier, il faut respecter certaines conditions : Cette avancée a simplifié l’accès à une couverture assurance, offrant ainsi une plus grande sérénité aux emprunteurs. Tu as déjà entendu parler du droit à l’oubli ? La loi Lemoine a également introduit la suppression du questionnaire médical pour les prêts respectant certaines conditions. Cela représente un réel progrès pour ceux ayant un handicap ou des antécédents médicaux. Pour pouvoir emprunter sans questionnaire médical, il faut attirer l’attention sur deux critères : un montant total de prêt ≤ 200 000 € par personne et que l’emprunteur ait moins de 60 ans à l’échéance. Pour un couple, ce plafond peut atteindre 400 000 euros tant que chaque emprunteur respecte le plafond individuel. La suppression de ce questionnaire médical soulage de nombreux candidats à l’emprunt. Je me souviens de la surprise d’un ami qui a pu acheter sa maison sans avoir à justifier d’anciennes maladies. Cette option se révèle particulièrement intéressante pour améliorer l’accessibilité financière. Pour ceux qui ne peuvent bénéficier du droit à l’oubli ni de la suppression du questionnaire médical, il existe une grille de référence AERAS. Elle énumère les pathologies permettant un accès à l’assurance avec des conditions standard ou proches de celles-ci. Les assureurs doivent respecter certains engagements, comme ne pas appliquer de surprime ni imposer d’exclusion de garantie. Cela encourage l’inclusion des personnes en situation de handicap dans le monde de l’immobilier. Que penses-tu de ces avancées ? Malgré les dispositifs protecteurs en place, il arrive qu’un emprunteur soit confronté à un refus d’assurance. Dans ce cas, la convention AERAS prévoit une Commission de médiation pour examiner les réclamations et faciliter les litiges. En cas de refus, il est possible de se tourner vers le serveur vocal d’information AERAS au 0 801 010 801. Ce service gratuit permet d’obtenir des renseignements utiles et d’être orienté vers les interlocuteurs compétents. Avoir un accompagnement personnalisé tout au long de ce parcours peut faire toute la différence pour optimiser les chances d’obtenir une couverture adaptée. Cela rappelle l’importance de se renseigner sur ses droits des emprunteurs. Finalement, l’inclusion financière dans le secteur de l’immobilier s’améliore, mais il reste encore des défis à relever. Quelles solutions supplémentaires envisagez-vous ?Le droit à l’oubli : un pas en avant

Les enjeux de la suppression du questionnaire médical

Les conditions d’éligibilité

La grille de référence : une alternative utile

Recours possible en cas de refus d’assurance

Les démarches à suivre