{kind=link}

Le financement immobilier est une aventure passionnante, mais ardue. Saviez-vous que l’assurance de prêt et les coûts administratifs sont essentiels à la rentabilité des prêts ? Plongeons dans ce sujet captivant.

Sommaire

La rentabilité des prêts immobiliers : stratégies bancaires

De nos jours, les banques cherchent à assurer la rentabilité de leurs prêts immobiliers par divers moyens. Alors que les taux d’intérêt affichés sont maintenus à des niveaux compétitifs, elles compensent les marges perdues par l’augmentation des frais de dossier et des assurances emprunteur.

Coûts des frais de dossier

Les frais de dossier représentent le coût que la banque facture pour l’établissement d’un prêt immobilier. Ces frais, qui peuvent varier en fonction du montant emprunté, sont souvent exprimés sous forme de :

- montant forfaitaire (ex. 1 000 €) ;

- pourcentage du capital emprunté (environ 1 %).

Dans certains cas, ces frais peuvent atteindre 2 000 € ou plus, augmentant ainsi le coût total du prêt de manière significative.

À titre d’exemple, un prêt de 200 000 € avec des frais de dossier portés à 2 000 € peut engendrer un surcoût de 945 € par rapport aux anciens barèmes. Cette augmentation discrète mais efficace contribue à la rentabilité des banques.

Les jeunes emprunteurs : un segment stratégique

Les banques se livrent également à une bataille pour attirer les jeunes actifs, en proposant des conditions préférentielles et des offres sur mesure. Ce groupe constitue un investissement à long terme, puisque ces clients sont susceptibles de rester fidèles à leur banque.

Pour ceux qui ont un apport, considéré comme moins risqué, les banques offrent des taux intéressants afin de renforcer leur portefeuille de clients.

Assurance emprunteur : un levier de rentabilité

L’importance de l’assurance de prêt ne saurait être sous-estimée. Plus de 80 % des emprunteurs choisissent cette couverture, générant ainsi 6 à 8 milliards de cotisations annuelles pour les établissements de crédit. Mais, en réalité, cette assurance constitue surtout un produit à forte marge, pouvant atteindre jusqu’à 70 % de rentabilité pour la banque.

Stratégies pour une rentabilité optimale

Les banques combinent habilement l’assurance emprunteur avec les frais de dossier pour compenser la perte de marge sur les taux d’intérêt affichés. Même si elles maintiennent des taux compétitifs, le coût total peut être alourdi par ces frais annexes. Voici un exemple explicite : un prêt de 200 000 € sur 20 ans avec un taux de 3 % peut rapidement voir son coût total s’alourdir.

| Modèle | Frais de dossier | Assurance emprunteur | Coût total |

|---|---|---|---|

| Ancien modèle | 1 000 € | 14 000 € | 15 000 € |

| Nouveau modèle | 2 000 € | 16 000 € | 18 000 € |

Impact sur le coût total pour l’emprunteur

Comme le montrent ces exemples, les frais et l’assurance peuvent transformer un crédit à taux intéressant en un coût final important et parfois imprévisible. Les emprunteurs doivent être attentifs à l’ensemble des coûts, et ne pas se focaliser uniquement sur le taux nominal.

Négociation et alternatives

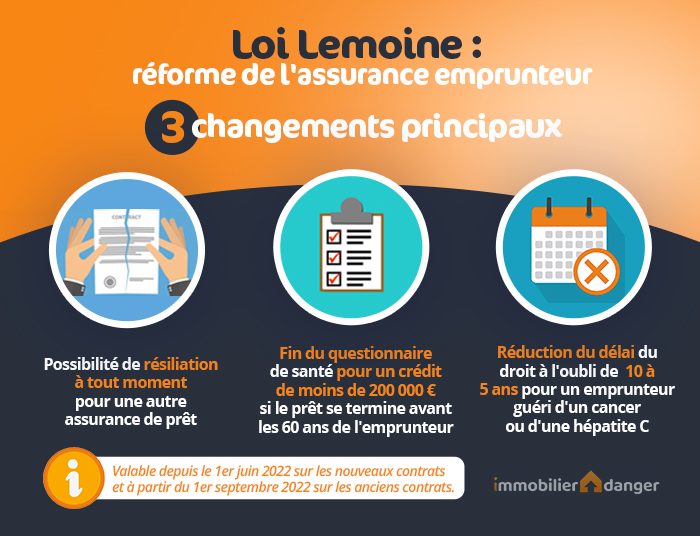

La grande question demeure : peut-on réellement négocier ces frais et changer facilement d’assurance ? La bonne nouvelle, c’est que plusieurs stratégies existent. D’une part, les frais de dossier peuvent être négociés ; d’autre part, la loi Lemoine (2022) permet désormais de changer d’assurance à tout moment, une flexibilité rare à exploiter.

Lever les aléas des frais de dossier

Voici quelques astuces pour optimiser vos coûts :

- Demander une remise lors de la négociation du prêt ;

- Passer par un courtier pour obtenir une exonération partielle ;

- Souscrire des produits bancaires complémentaires pour bénéficier d’avantages.

Opter pour une assurance déléguée

Il est également possible d’opter pour une assurance déléguée, souvent moins coûteuse que l’assurance de groupe proposée par les banques. Cette décision peut réduire le coût total du prêt de plusieurs milliers d’euros. Par exemple, pour un emprunt de 250 000 €, la différence peut atteindre 15 000 € sur 20 ans.

Il est donc essentiel d’être proactif et de comparer les offres disponibles sur le marché avant de finaliser son choix.

Pour en savoir plus sur l’assurance de prêt immobilier.

Dans le cadre de la rentabilité bancaire

Les banques continuent d’utiliser ces leviers pour préserver la rentabilité de leurs prêts, même dans un environnement monétaire difficile. La combinaison de frais bancaires et d’assurance emprunteur reste un outil central dans leur stratégie.

En conclusion, le crédit immobilier est à la fois un atout et un défi pour les banques. La clé pour les emprunteurs réside dans la vigilance, la négociation et la recherche active des meilleures options. En restant bien informés et en examinant chaque aspect du prêt, ils peuvent réduire significativement leurs frais.

L’importance de changer d’assurance pour de meilleures économies. Évaluez toutes vos options pour maximiser vos avantages !