{kind=link}

À la recherche des meilleurs taux immobiliers en 2025 ? Cet article explore en profondeur l’offre du Crédit Agricole. Découvrez des tendances et des conseils sur le prêt immobilier.

Taux immobiliers : Un état des lieux au Crédit Agricole à l’apogée d’août 2025

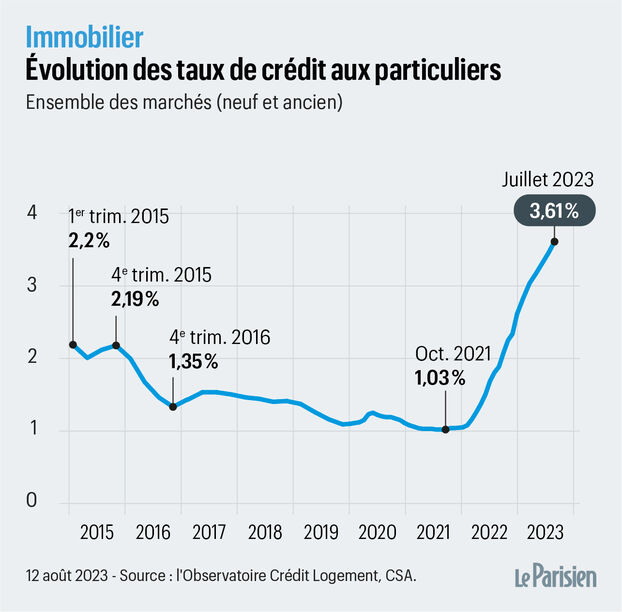

En août 2025, les taux immobiliers affichent un niveau de tension élevé, conséquence des relèvements successifs de la Banque centrale européenne. Cette situation impacte directement le marché immobilier français et attire l’attention des emprunteurs. Il est essentiel de savoir où se positionne le Crédit Agricole par rapport à ses concurrents.

Les taux immobiliers actuels au Crédit Agricole

Le tableau suivant présente un récapitulatif des taux immobiliers disponibles au Crédit Agricole en août 2025, selon la durée d’emprunt :

| Durée d’emprunt | Meilleur taux immobilier | Taux immobilier moyen |

|---|---|---|

| 7 ans | 2,70 % | 3,15 % |

| 10 ans | 2,70 % | 3,20 % |

| 15 ans | 2,85 % | 3,30 % |

| 20 ans | 3,00 % | 3,40 % |

| 25 ans | 3,20 % | 3,50 % |

Les taux présentés ici sont fixes et ne tiennent pas compte des assurances. Que faut-il donc retenir ? Les offres de Crédit Agricole varient non seulement par rapport à la durée, mais également en fonction de la situation personnelle de l’emprunteur.

Pourquoi les taux varient-ils ?

Plusieurs éléments influencent les taux d’intérêt appliqués par le Crédit Agricole :

- Durée de l’emprunt : Un prêt de plus courte durée est moins risqué pour la banque, donc plus avantageux en termes de taux.

- Profil emprunteur : La situation professionnelle, les revenus et le montant de l’apport personnel sont déterminants.

- Type de projet : Achat d’une résidence principale, secondaire, ou un investissement locatif, tout cela impacte le taux proposé.

Par exemple, un emprunteur avec un apport de 20 % sur son achat immobilierévoque une preuve de solvabilité, ce qui augmente ses chances d’obtenir un bon taux. En revanche, un achat sans apport pourrait entraîner des taux plus élevés. Les détails de chaque profil influencent donc directement les offres.

Comment obtenir les meilleurs taux immobiliers en 2025 ?

Si vous souhaitez obtenir un taux immobilier avantageux auprès du Crédit Agricole, voici quelques conseils pratiques :

Influence de votre situation géographique

La situation géographique joue un rôle crucial dans la détermination des taux immobiliers. Crédit Agricole, avec ses 39 caisses régionales, applique des politiques tarifaires qui peuvent varier d’une région à l’autre. Par conséquent, il est essentiel de s’informer sur les conditions spécifiques à votre région. Cela peut se traduire par des différences notables dans les taux proposés, offrant potentiellement des opportunités en fonction de l’emplacement du bien.

Faire jouer la concurrence

Comparer les offres des différentes banques est une démarche indispensable. Le marché immobilier est compétitif ; il est donc sage d’explorer au-delà du Crédit Agricole. Des sites de comparaison comme cela peuvent fournir une vue d’ensemble sur ce qui est actuellement proposé. De plus, les courtiers spécialisés peuvent vous aider à naviguer à travers le marché pour obtenir les meilleures conditions.

Les caractéristiques des prêts immobiliers au Crédit Agricole

Le type de prêt que vous choisissez a également une incidence sur le taux d’intérêt. Voici un aperçu des principales options offertes :

- Prêt amortissable : Adapté pour tout type de projet immobilier, il se décline en taux fixe ou variable.

- Prêt in fine : Souvent utilisé pour les investissements locatifs.

- Prêts aidés : Tels que le prêt à taux zéro, intéressant pour les primo-accédants.

Supposons que vous envisagiez d’acheter un bien ancien. Le prêt amortissable pourra se révéler adéquat grâce à une sollicitation d’aides publiques. Une planification rigoureuse est essentielle pour maximiser l’impact de votre choix de prêt.

À qui s’adressent les prêts immobiliers du Crédit Agricole ?

Les prêts immobiliers au Crédit Agricole ne se conçoivent pas de manière uniforme. Que vous soyez primo-accédant ou investisseur chevronné, la banque ajuste les taux en fonction de votre situation :

- Primo-accédants : Gagnant souvent des taux plus bas en raison des options de prêts aidés.

- Investisseurs : Ces emprunteurs doivent justifier leur capacité de remboursement avec des garanties solides.

- Acquisition d’une résidence secondaire : Souvent considérée comme à risque, donc avec des taux parfois plus élevés.

Chaque projet a ses propres caractéristiques. Ainsi, il convient d’analyser attentivement ses objectifs pour choisir le type de prêt qui s’adapte le mieux.

Conclusion : Quelles perspectives pour les taux immobiliers en 2025 ?

À l’aube de la rentrée 2025, les taux immobiliers pourraient connaître une évolution. Avec les fluctuations incessantes de la Banque centrale européenne, il est recommandé de rester vigilant. Pour suivre les meilleures opportunités, assurez-vous d’être constamment informé des taux du Crédit Agricole et de ses offres. Pensez-vous que 2025 sera une année clé pour vous lancer dans un projet immobilier ?