{kind=link}

Les conditions d’emprunt en octobre 2025 sont un sujet crucial pour tout futur acquéreur. Grâce aux informations clés, vous pourrez naviguer avec assurance dans le marché immobilier.

Sommaire

Contexte économique actuel et ses implications

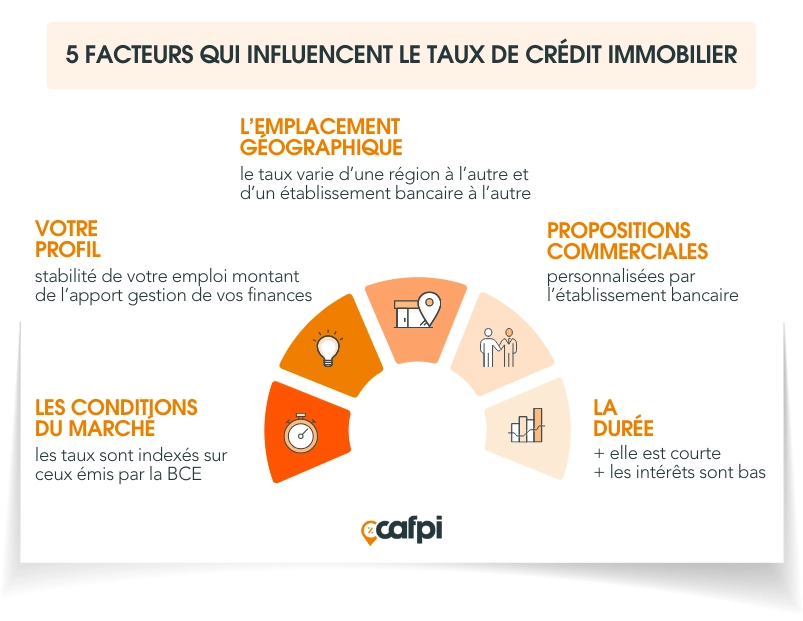

En ce début d’octobre, les conditions de crédit immobilier restent relativement stables, malgré un climat politique incertain en France. Paradoxalement, cela offre aux emprunteurs une fenêtre d’opportunité intéressante.

Les taux d’intérêt sous la loupe

Les barèmes bancaires indiquent que les taux d’intérêt commencent à se stabiliser. Pour les prêts sur 15 ans, les taux varient entre 3,06 % et 3,16 %. Sur 20 ans, ils oscillent entre 3,17 % et 3,28 %, tandis que sur 25 ans, ils vont de 3,32 % à 3,38 %.

Ces chiffres sont des représentations nationales et n’incluent pas les coûts liés à l’assurance emprunteur, qui peut atteindre un tiers du coût total du crédit, mesuré par le TAEG (Taux Annuel Effectif Global).

Si vous avez un apport personnel conséquent et des revenus stables, vous pourriez négocier des taux plus avantageux, atteignant parfois 2,90 % sur 20 ans.

- Prêts à 15 ans : 3,06 % à 3,16 %.

- Prêts à 20 ans : 3,17 % à 3,28 %.

- Prêts à 25 ans : 3,32 % à 3,38 %.

En dépit de signes d’instabilité, la progression des taux reste contrôlée, ce qui rassure les investisseurs.

Préparer son projet immobilier

Avec une stabilité relative sur le marché, il est pertinent de mieux se préparer pour son projet immobilier. Souscrire un prêt requiert une analyse minutieuse de votre situation financière, incluant une simulation de prêt pour mieux évaluer vos possibilités. Cela peut faire toute la différence !

Alors, êtes-vous prêt à avancer dans votre projet immobilier ?

Les enjeux de l’assurance emprunteur en 2025

L’assurance emprunteur, longtemps négligée, représente un coût significatif dans le cadre d’un crédit immobilier. En 2025, les emprunteurs doivent être plus que jamais vigilants sur ce point.

Pourquoi l’assurance emprunteur est-elle essentielle ?

L’assurance emprunteur protège à la fois l’établissement prêteur et l’emprunteur en cas d’incapacité de remboursement. En effet, elle peut s’avérer déterminante, car son coût peut varier considérablement d’un contrat à l’autre.

Grâce à la loi Lemoine, il est désormais possible de changer d’assurance à tout moment, ce qui permet d’optimiser son contrat et de réduire sa facture globale. C’est une réelle opportunité pour pallier les surcoûts.

Avez-vous déjà pensé à revoir votre contrat d’assurance emprunteur pour ajuster vos frais ? Cette stratégie peut réduire considérablement vos dépenses !

Comment choisir la bonne assurance emprunteur ?

Pour optimiser le coût de votre assurance emprunteur, commencez par prendre en compte les critères suivants :

- Comparer les offres disponibles sur le marché.

- Vérifier les exclusions de garanties.

- Prendre en compte le niveau de couverture proposé.

Un bon choix d’assurance emprunteur doit être basé sur une évaluation judicieuse de ces critères. Pensez-vous avoir le meilleur contrat actuel ? Si ce n’est pas le cas, cela pourrait vous coûter cher.

Anticiper les fluctuations du marché

Les marchés immobiliers sont sensibles aux variations économiques. D’ici la fin de l’année, plusieurs facteurs pourraient influencer l’évolution des taux d’intérêt. Rester informé est capital.

Les facteurs à surveiller

Il est crucial de garder un œil sur l’évolution des taux directeurs, la confiance des marchés financiers dans la dette française, ainsi que la reprise éventuelle de l’inflation. Chacun de ces éléments peut faire pencher la balance d’un côté ou de l’autre.

| Type de prêt | Taux d’usure T3 2025 | Taux d’usure T4 2025 |

|---|---|---|

| Prêts à taux fixe < 10 ans | 4,32 % | 4,23 % |

| Prêts à taux fixe 10 à moins de 20 ans | 5,03 % | 4,71 % |

| Prêts à taux fixe ≥ 20 ans | 5,08 % | 5,09 % |

Le taux d’usure a montré des signes de légère détente, sauf pour les prêts de longue durée. Cela vous rappelle-t-il qu’il est toujours bon de vérifier ces informations avant de s’engager ?

Les stratégies à adopter

Pour maximiser vos chances d’obtenir un prêt immobilier dans les meilleures conditions, voici quelques stratégies :

- Soigne votre profil d’emprunteur : apport personnel, emploi stable.

- Comparez les offres des banques pour identifier les meilleures conditions.

- Considérez l’accompagnement d’un courtier spécialisé.

Chacune de ces stratégies peut faire une différence significative dans l’aboutissement de votre projet immobilier. Quels autres conseils souhaiteriez-vous découvrir pour conforter votre projet ?