{kind=link}

Dans un contexte économique changeant, les inquiétudes concernant les refus de prêt immobilier ressurgissent. En 2026, de nombreux emprunteurs s’interrogent sur leur accès au financement, face à des taux d’intérêt en hausse. Ce phénomène est-il isolé ou traduit-il une tendance plus large ?

Sommaire

Les raisons de la recrudescence des refus de prêt immobilier

La montée des coûts du crédit semble revêtir une importance capitale. Selon certaines analyses, la guerre au Moyen-Orient impacte directement les marchés financiers, provoquant une augmentation des taux d’intérêt. Ces derniers flirtent avec les 4 % sur des durées classiques de 25 ans, ce qui a un impact direct sur la capacité d’emprunt des ménages.

Les effets des taux d’usure sur les dossiers de crédit

Un autre facteur à considérer est le taux d’usure, ce plafond légal empêchant les emprunteurs de contracter des prêts à des conditions jugées excessives. Ce taux est généralement calculé sur la base des taux de marché des trois derniers mois, augmenté d’un tiers. Des périodes de flambée des taux, comme celles observées fin 2022, avaient déjà causé des blocages massifs dans le processus de dossier de crédit.

Une étude récente soulève des inquiétudes similaires ; peu après le pic de 4 % observé, de nombreux dossiers ont commencé à se heurter au taux d’usure. Bien que cela semble marginal, des cas isolés de refus de crédits commencent à émerger.

Exemple concret : le cas de Mileva

Prenons l’exemple de Mileva, une jeune acheteuse. Elle a été contrainte de retarder son projet d’acquisition d’un appartement après les refus de plusieurs banques. Son dossier, bien que solide, a été rejeté à cause de l’augmentation rapide des taux d’intérêt et du taux d’usure. Cette situation souligne l’importance d’une bonne préparation de son dossier.

Avec les enjeux en jeux, il devient crucial de connaître les conditions qui influencent ces refus. Comment prévenir ces écueils ?

Les conditions de prêt à surveiller de près

Face à la complexité actuelle, il est essentiel de comprendre les différents critères qui influencent l’octroi d’un prêt immobilier. Cela inclut la garantie hypothécaire, l’analyses de la solvabilité, et d’autres éléments qui pèseront lourd dans la balance.

- Stabilité financière : Justifiez vos sources de revenus et vos économies.

- Historique de crédit : Un bon dossier de crédit est vital pour éviter un refus.

- Apport personnel : Un apport conséquent peut améliorer vos chances d’acceptation.

- Profil de risque : Les banques examinent le profil de l’emprunteur avant de statuer.

Cas pratique : le parcours d’Alicia

Alicia voulait acheter un appartement. Son apport était élevé, mais son dossier de crédit avait une légère anomalie. Elle a dû aligner son profil et son historique avant d’obtenir un accord.

Cette expérience rappelle que chaque détail compte. Mais comment gérer les refus auxquels vous pourriez faire face ?

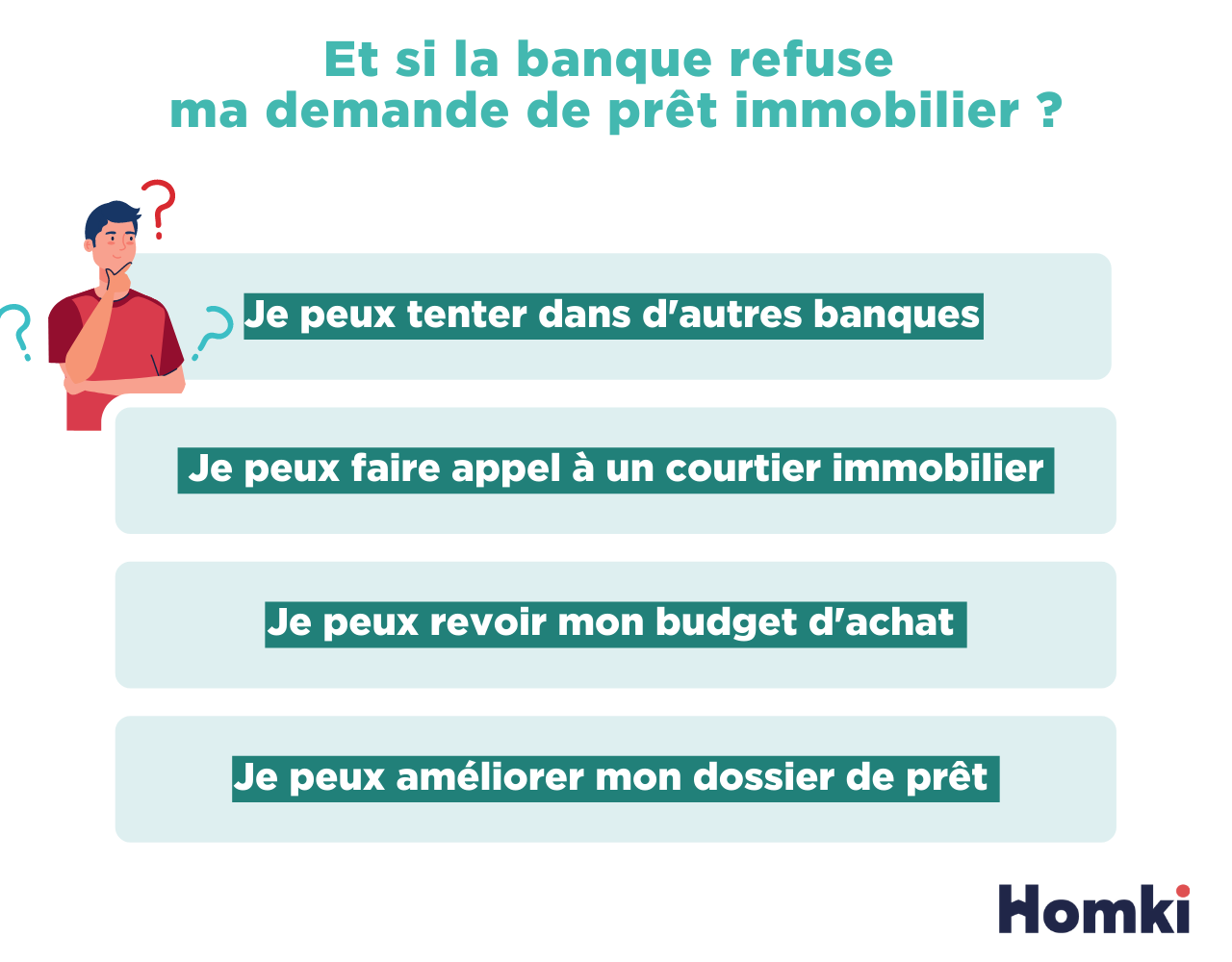

Démarches possibles en cas de refus de prêt

Lorsque vous êtes confronté à un refus, plusieurs options s’offrent à vous. Premièrement, il est essentiel de demander des explications à votre banque. Parfois, quelques ajustements suffisent à débloquer la situation. Deuxièmement, envisagez de renégocier les termes de votre prêt ou de comparer les offres via un courtier.

Il existe également des dispositifs d’aide à la négociation et des solutions alternatives. Les sociétés de courtage en crédit, par exemple, peuvent optimiser votre dossier pour maximaliser vos chances.

Exemple personnel : la stratégie de Julien

Julien a récemment dû faire face à un refus de prêt. Au lieu de se décourager, il a sollicité l’aide d’un courtier, qui l’a conseillé pour améliorer son dossier de crédit et explorer d’autres options. Après quelques modifications, il a finalement obtenu son prêt.

| Critères | Importance |

|---|---|

| Stabilité des revenus | Crucial |

| Antécédents de paiement | Essentiel |

| Montant de l’apport | Très impactant |

| Profil de l’emprunteur | Variable |

Comprendre ces éléments peut s’avérer déterminant dans la réussite de votre projet immobilier. En prenant les décisions adéquates, il est possible de transformer des incidents de refus en opportunités.

La gestion de ces challenges nécessite une préparation minutieuse. En vous informant sur les options de prêt immobilier et en anticipant les refus, vous augmentez vos chances de succès. Envisagez-vous d’acheter prochainement un bien ?