Le marché du crédit immobilier en France connaît une dynamique positive. En mars, les montants des prêts immobiliers octroyés ont grimpé, renforçant l’optimisme quant à l’évolution future de ce secteur clé.

Sommaire

Les évolutions du marché des crédits immobiliers en mars

Au mois de mars, le montant total des nouveaux prêts immobiliers accordés a atteint 12,6 milliards d’euros, soit une hausse de près de 9% par rapport au mois précédent. C’est le troisième mois consécutif de croissance, ce qui est de bon augure pour les investisseurs et les primo-accédants. Les chiffres de la Banque de France révèlent une forte reprise, même supérieure à celle de mars 2025 où les montants s’élevaient à 12,2 milliards d’euros.

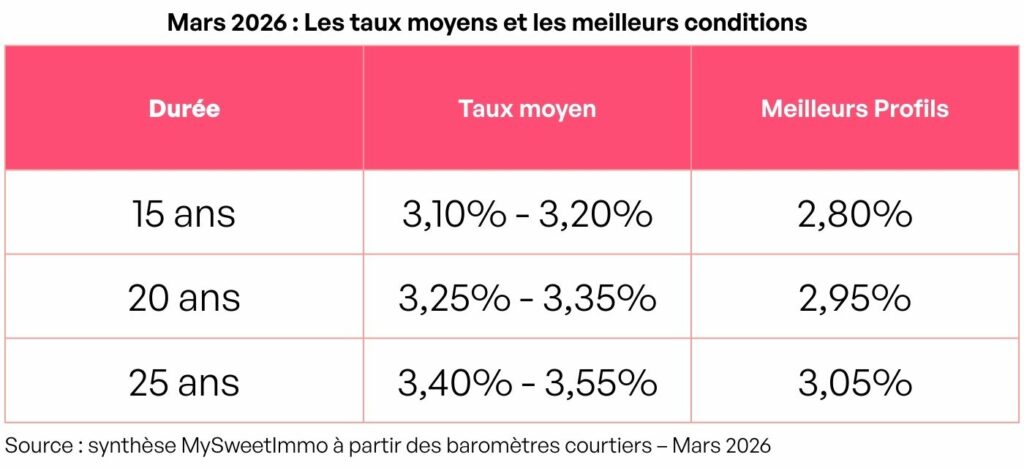

Les taux d’intérêt sur les crédits immobiliers

Le taux d’intérêt moyen des nouveaux crédits immobiliers se stabilise à 3,22%. Bien qu’il ait légèrement fluctué, cette stabilité est un facteur positif pour les emprunteurs, surtout avec les hausses précédentes qui avaient impacté le marché. En effet, le taux était de 3,23% en février et 3,20% en mars de l’année précédente.

Selon mon expérience, une évaluation prudente de ces taux peut faire toute la différence lors de la négociation d’un prêt. En examinant les options, j’ai souvent trouvé que la patience et la recherche de variations pouvaient réduire les coûts à long terme.

À ce jour, il est essentiel de prêter attention à ces évolutions. Avec un marché immobilier en pleine mutation, les prêts doivent être soigneusement envisagés pour maximiser l’investissement engagé. Quel impact ces taux auront-ils sur vos projets ?

Les primo-accédants : moteurs de la reprise

Un élément fascinant de cette reprise est l’augmentation notable du nombre de prêts accordés aux primo-accédants. Depuis le début de l’année 2025, la demande de crédit dans ce segment se développe plus rapidement que pour l’ensemble des emprunteurs. Cela témoigne d’une volonté de se lancer dans l’acquisition de biens, particulièrement motivée par la stabilisation des taux et le besoin croissant de logements.

Pourquoi les primo-accédants sont-ils si actifs ?

Pour les primo-accédants, le moment est propice à l’investissement immobilier. Avec des taux d’intérêt stabilisés, de nombreux ménages voient l’achat immobilier comme une alternative sûre face à d’autres investissements. La dynamique positive s’explique par plusieurs facteurs, y compris une meilleure confiance des consommateurs et des programmes d’aide à l’accession à la propriété. Il n’est donc pas surprenant qu’ils représentent une part croissante du marché.

Récemment, j’ai conseillé un ami en quête d’un premier achat, et il a réussi à obtenir un taux d’intérêt avantageux simplement en comparant plusieurs offres. Cela démontre à quel point une bonne préparation est essentielle.

En quoi l’augmentation de cette catégorie d’acheteurs modifie-t-elle le paysage immobilier actuel ?

Impact des taux de la BCE sur le marché et les investissements

Les taux directeurs de la Banque centrale européenne (BCE) ont largement influencé le marché immobilier français. Entre 2022 et 2024, des hausses successives des taux ont engendré une contraction du marché des crédits immobiliers. Pourtant, les données récentes indiquent que ces taux commencent à refluer lentement, en corrélation avec un ralentissement de l’inflation.

Les conséquences pour les prêts à la consommation

Parallèlement, le marché des prêts à la consommation a aussi montré une légère progression, atteignant 5,7 milliards d’euros. Ce phénomène est un indicateur supplémentaire de la santé financière des ménages. Le taux moyen de ces prêts a continué de diminuer, se fixant à 6,33%, encourageant ainsi une plus grande consommation.

Quand j’ai consulté ma banque l’an dernier pour un prêt à la consommation, j’ai été surpris par la différence que quelques points de pourcentage pouvaient faire. Cela m’a incité à évaluer plus sérieusement mes besoins financiers.

Comment ces tendances de consommation vont-elles influencer votre stratégie d’investissement ?

Tableau récapitulatif des crédits immobiliers en mars 2026

| Métriques | Mars 2026 | Mars 2025 | Février 2026 |

|---|---|---|---|

| Montant total des prêts immobiliers | 12,6 milliards d’euros | 12,2 milliards d’euros | 11,6 milliards d’euros |

| Taux d’intérêt moyen | 3,22% | 3,20% | 3,23% |

| Prêts à la consommation | 5,7 milliards d’euros | 5,5 milliards d’euros | 5,6 milliards d’euros |

Les perspectives d’avenir pour le marché immobilier

À mesure que le marché continue d’évoluer, il est crucial de suivre attentivement les variations des taux d’intérêt, ainsi que l’impact des décisions de la BCE sur le financement immobilier. Les perspectives restent encourageantes, surtout si l’on considère la demande croissante des primo-accédants et l’essor des crédits immobiliers.

Face à ces tendances, il serait judicieux de s’informer davantage sur les différentes options de crédits disponibles, comme il a été souligné dans la reconnaissance d’une dynamique positive. Pour approfondir, cet article sur les économies sur les crédits immobiliers pourrait être intéressant.

Avec un climat économique en pleine évolution, quelles stratégies adopterez-vous pour naviguer dans ce marché en pleine mutation ?

{kind=link}