{kind=link}

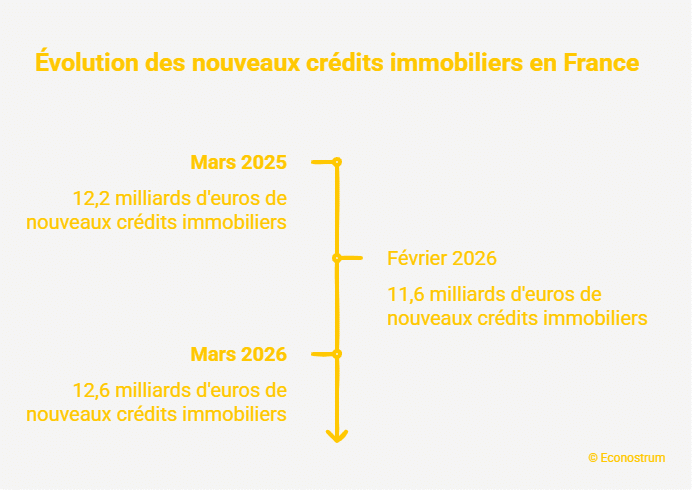

Le marché immobilier se redresse, avec 12,6 milliards d’euros de nouveaux crédits immobiliers accordés en mars 2026. Ce chiffre marque un retour en force des primo-accédants. Quelles en sont les implications ?

Sommaire

Le regain d’intérêt des primo-accédants en 2026

Le début de l’année 2025 a révélé un véritable retournement de situation sur le marché de l’immobilier. Les primo-accédants, ces acheteurs qui font leur première acquisition, montrent un intérêt croissant. En mars 2026, le montant des prêts accordés à cette catégorie a augmenté, atteignant 12,6 milliards d’euros, une hausse notable par rapport à l’année précédente.

Les raisons de ce retour en force

Plusieurs facteurs expliquent cette dynamique. Premièrement, les taux d’intérêt des crédits immobiliers semblent se stabiliser après des années de hausse. En mars 2026, le taux moyen est de 3,22 %, favorisant ainsi l’accès à la propriété pour de nombreux acheteurs. Cela est en grande partie dû aux récentes baisses des taux directeurs de la Banque centrale européenne, qui ont contribué à alléger le coût des emprunts. »

Cette tendance permet aux primo-accédants de bénéficier de crédit immobilier à des conditions plus favorables que par le passé. Un exemple courant est celui de Marc et Julie, qui ont enfin réussi à acheter leur premier appartement à Paris grâce à ces taux attractifs!

Les perspectives d’avenir pour le marché immobilier

Le retour des primo-accédants augure d’une possible relance durable sur le marché immobilier. D’ailleurs, certains analystes estiment que ce segment pourrait révolutionner les tendances immobilières en France. Pour s’assurer que cette dynamique ne soit pas qu’un feu de paille, il reste important de surveiller l’évolution des taux d’intérêt et des conditions de prêt.

Que comptez-vous faire dans ce nouveau paysage immobilier ? La bonne nouvelle, c’est qu’en 2026, il n’a jamais été aussi propice d’envisager un investissement immobilier.

La dynamique des crédits immobiliers en 2026

Le marché du crédit immobilier connaît un véritable renouveau en 2026. Avec une augmentation de 9 % des montants accordés par rapport à février 2026, la confiance des banques envers les emprunteurs semble se renforcer.

Impact des taux d’intérêt sur l’emprunt

En comparaison, le volume des crédits immobiliers se stabilise à un niveau qui dépasse légèrement celui de mars 2025. Que cela implique-t-il ? Pour les emprunteurs, cela signifie des prêts à des taux compétitifs, favorisant ainsi une meilleure capacité d’emprunt. Par exemple, les données révèlent que le taux moyen restant constant, permet à des ménages comme celui de Sophie et Julien d’obtenir des financements pour leur projet de maison.

Le crédit à la consommation sur un chemin similaire

Parallèlement, le marché des crédits à la consommation connaît également une légère hausse, atteignant 5,7 milliards d’euros en mars 2026. Cela témoigne d’une tendance générale de stabilisation sur les prêts accordés, qu’ils soient immobiliers ou à la consommation. Cette montée de la confiance pourrait être le signe d’un optimisme croissant au sein des ménages.

Avec une telle dynamique, il est temps de réfléchir à vos propres projets. Les opportunités d’#diversification financière sont à portée de main.

Les défis à venir pour les primo-accédants

Bien que le retour des primo-accédants soit encourageant, certains défis subsistent. En effet, bien que les conditions de crédit se soient légèrement assouplies, l’accès à la propriété peut encore sembler lointain pour de nombreux ménages.

Le rôle des régulations et des exigences bancaires

Les banques ont tendance à imposer des exigences strictes pour l’octroi de prêts immobiliers. L’importance d’un apport personnel, par exemple, devient cruciale. Selon les experts, plus de 10 % des primo-accédants peinent à réunir les fonds nécessaires, ce qui pourrait freiner leur projet d’achat. Avez-vous déjà pensé à la manière de constituer votre apport ? L’établissement d’une épargne dédiée peut grandement aider dans ce contexte.

Évolution de l’offre et de la demande

Avec le retour des primo-accédants sur le marché immobilier, l’offre doit également évoluer. Les promoteurs doivent créer des logements adaptés à leurs besoins. La construction de biens plus accessibles pourrait répondre favorablement à cette demande croissante. La mise en œuvre de politiques incitatives pourrait également faciliter cette transition.

Dans quelle mesure pensez-vous qu’un meilleur accès au crédit pourrait transformer votre réalité immobilière ?

| Type de prêt | Montant moyen | Taux d’intérêt moyen |

|---|---|---|

| Crédit immobilier | 12,6 milliards d’euros | 3,22 % |

| Crédit à la consommation | 5,7 milliards d’euros | 6,33 % |

En somme, le marché immobilier en 2026 offre des perspectives encourageantes, notamment grâce à la montée des primo-accédants. Si vous envisagez un achat immobilier, c’est le moment idéal pour explorer ces opportunités.