{kind=link}

Dans le cadre de l’acquisition d’un bien immobilier, l’assurance emprunteur est souvent incontournable. Elle assure la protection de l’emprunteur et de sa famille face à des aléas de la vie, comme un décès ou une invalidité. Mais que faut-il vraiment en savoir ?

Sommaire

Définition et importance de l’assurance emprunteur

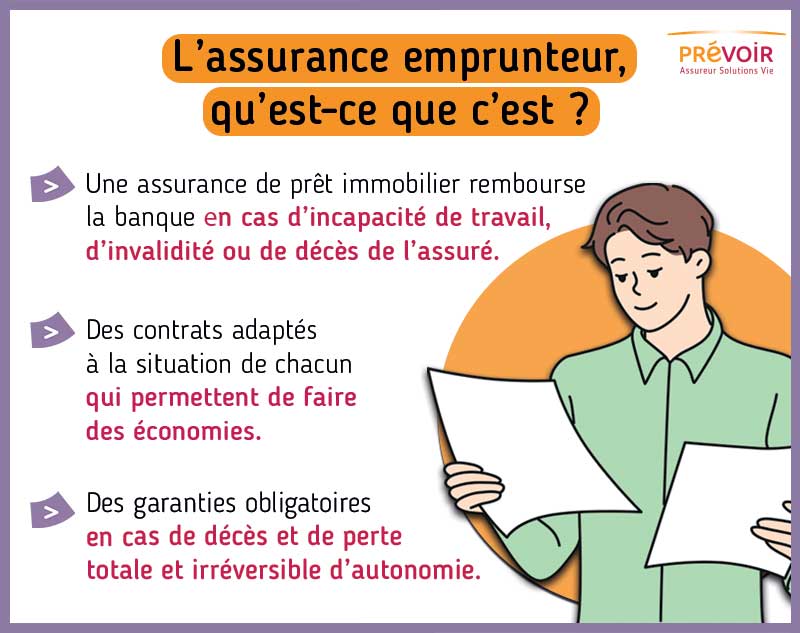

L’assurance emprunteur, également connue sous le nom d’assurance de crédit, est un contrat destiné à couvrir le remboursement d’un prêt immobilier en cas de décès, d’invalidité ou d’arrêt de travail. Cette couverture vise à protéger l’emprunteur et ses proches contre les risques financiers liés à une incapacité de rembourser son crédit immobilier.

Bien que la souscription d’une assurance emprunteur ne soit pas obligatoire par la loi, elle est systématiquement exigée par les établissements financiers pour valider le déblocage des fonds. En agissant en tant que garantie pour la banque, cette assurance réduit son exposition au risque de non-remboursement si l’emprunteur rencontre des difficultés.

Les conseillers recommandent souvent de s’informer sur les différentes options disponibles avant de souscrire. Avez-vous déjà pensé à comparer les offres pour accéder à des conditions plus avantageuses ?

Les risques assurés par l’assurance emprunteur

Les principaux risques assurés incluent le décès, l’invalidité, et l’incapacité de travail. Voici un aperçu des principaux types de garanties :

- Décès (DC) : couvre le remboursement total du capital restant dû en cas de décès de l’emprunteur.

- Perte Totale et Irréversible d’Autonomie (PTIA) : prend en charge les mensualités si l’emprunteur devient totalement incapable de travailler.

- Invalidité Permanente Totale (IPT) : protège l’emprunteur en cas d’invalidité rendant impossible toute activité professionnelle.

- Incapacité Temporaire de Travail (ITT) : couvre les mensualités pendant une période d’incapacité temporaire.

Chaque garantie a ses spécificités et ses conditions d’application. En parlant de conditions, avez-vous vérifié si votre contrat couvre vos besoins spécifiques ?

En fin de compte, une bonne compréhension des risques assurés vous permet de choisir un contrat qui vous offrira la couverture dont vous avez réellement besoin. À ce sujet, le choix entre un contrat d’assurance groupe ou un contrat individuel mérite réflexion.

Les types de contrats d’assurance emprunteur

Il est essentiel de noter qu’il existe différents types de contrats d’assurance emprunteur. Cela inclut les contrats de groupe proposés par les banques et les contrats individuels souscrits auprès d’organismes externes. Chacun a ses avantages et inconvénients, ce qui soulève l’importance de bien les comparer.

Contrat d’assurance de groupe

Le contrat d’assurance de groupe est généralement proposé par votre banque lors de la souscription du prêt. Ce type de contrat est standardisé et s’adresse à tous les emprunteurs d’une même banque. Les taux sont fixes et basés sur des données statistiques de la clientèle de la banque.

Les avantages incluent la simplicité et la rapidité des démarches. Cependant, les garanties et options sont souvent limités et peuvent ne pas correspondre à vos besoins spécifiques. Avez-vous pensé à cette possibilité ? Cette décision peut impacter le long terme.

Contrat d’assurance individuelle

Grâce à la délégation d’assurance, vous avez l’option de refuser le contrat de groupe pour une assurance individuelle. Ce choix peut s’avérer très avantageux, car il permet une personnalisation des garanties et des options selon votre profil.

Pour illustrer, imaginez un jeune professionnel en pleine santé et un couple plus âgé avec des antécédents de santé. Leurs besoins ne sont pas les mêmes, et un contrat individuel leur permettrait de mieux adapter les termes de leur assurance aux risques potentiels.

Il est souvent possible de réaliser des économies significatives en choisissant une assurance emprunteur individuelle. Avez-vous déjà pensé à faire une simulation des économies que vous pourriez réaliser ? Consultez un simulateur pour voir la différence !

Comment comparer et choisir son assurance emprunteur ?

Choisir sa garantie emprunteur nécessite une étude approfondie. Voici quelques éléments clés à considérer lors de la comparaison des offres :

| Critère | Contrat de groupe | Contrat individuel |

|---|---|---|

| Personnalisation | Limitée | Élevée |

| Taux d’assurance | Fixe | Variable |

| Exclusions | Standardisées | Variables selon le contrat |

Cette comparaison vous donne un aperçu clair sur ce que chaque option peut offrir. Pensez à examiner minutieusement les exclusions et les clauses de résiliation du contrat, car elles peuvent influencer votre choix final.

Pour plus d’informations sur l’assurance emprunteur, consultez des experts en la matière ou visitez notre site pour des recommandations pertinentes. De quelle manière votre choix pourrait-il influencer votre tranquillité d’esprit à long terme ?

Conclusion

En somme, choisir une bonne assurance emprunteur peut faire toute la différence pour la sécurité de votre prêt immobilier. Les différentes options s’offrent à vous, et une prise de décision éclairée vous permettra de mieux dormir la nuit. Quelles sont vos priorités lors du choix d’une assurance emprunteur ?