{kind=link}

L’assurance de prêt immobilier a largement évolué ces dernières années, notamment grâce à des avancées législatives telles que le droit à l’oubli. En 2026, nous fêtons les 10 ans de cette mesure clé, introduite pour faciliter l’accès au crédit immobilier pour les anciens malades. Comment fonctionne-t-elle réellement ? Quels changements a-t-elle apportés ? Examinons cela de plus près.

Sommaire

Droit à l’oubli : un tournant déterminant en assurance emprunteur

Le droit à l’oubli a été mis en place en 2016 dans le cadre de la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé). Son objectif principal ? Permettre aux personnes ayant souffert d’un cancer d’accéder à une assurance de prêt immobilier sans surprime ni exclusion de garanties, une fois un délai écoulé après la fin de leurs traitements. Cette mesure constitue un véritable changement de paradigme.

Avant cette réforme, les anciens malades d’un cancer vivaient une double peine : ils avaient surmonté une pathologie grave, mais se voyaient stigmatisés lors de la demande d’assurance. Le droit à l’oubli marque un tournant vers une approche plus équitable en matière d’assurance emprunteur. De nombreux pays ont d’ailleurs pris exemple sur la France pour adopter des mesures similaires.

Conditions d’éligibilité

Pour bénéficier du droit à l’oubli, il est essentiel que le montant du prêt ne dépasse pas 420 000 euros et que celui-ci arrive à échéance avant le 71ème anniversaire de l’emprunteur. Cela garantit que les personnes ayant reconstruit leur vie après un épisode de maladie aient des opportunités équivalentes à celles de tout emprunteur.

Une décennie de changement : délais réduits et élargissement du cadre

Le droit à l’oubli a connu une évolution rapide. Initialement, un délai de 10 ans était nécessaire avant de pouvoir en bénéficier après la fin des traitements, mais ce délai a été réduit à seulement 5 ans pour tous les cancers, grâce à la loi Lemoine de 2022. Cela permet à des milliers de personnes de voir leurs droits respectés plus rapidement.

En pratique, un emprunteur qui a terminé ses traitements depuis plus de 5 ans n’a plus à déclarer sa pathologie dans le questionnaire de santé de l’assurance de prêt immobilier. En cas de fausse déclaration, l’assureur ne peut pas l’utiliser contre l’emprunteur dans l’évaluation du risque. Cela simplifie considérablement le processus d’obtention de crédit.

Conséquences sur l’accès au crédit

Le droit à l’oubli a permis de nombreux changements positifs : suppression de la déclaration médicale pour certaines conditions après le délai légal, absence de surprime liée à l’ancien état de santé, et maintien de garanties standards.

Ces mesures permettent à des ménages d’économiser significativement sur leur crédit immobilier, l’assurance représentant souvent jusqu’à 40 % du coût total d’un emprunt.

Optimisation des financements : impact sur le pouvoir d’achat immobilier

En 2026, le contexte du marché immobilier reste tendu, et le droit à l’oubli représente un atout précieux. La réduction des coûts d’assurance permet non seulement d’augmenter la capacité d’emprunt, mais aussi de diminuer le taux d’endettement. Pour ceux qui ont un historique médical, cela peut faire une réelle différence financière, parfois plusieurs milliers d’euros.

Facilitation des démarches administratives

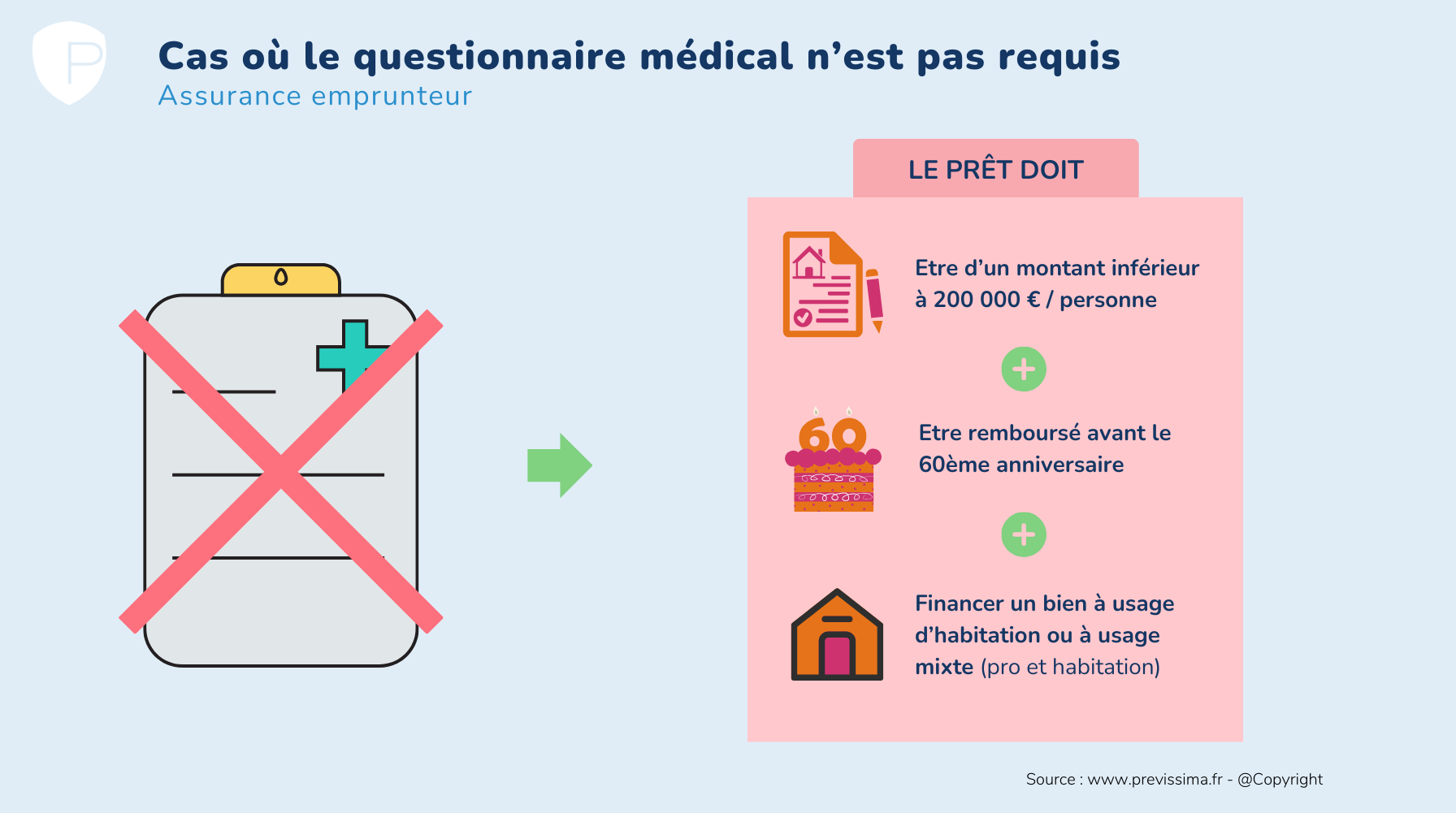

Une autre avancée significative est la suppression du questionnaire de santé pour certains prêts immobiliers. Depuis 2022, ce dernier n’est pas exigé si le montant assuré est inférieur ou égal à 200 000 euros par assuré et si le prêt est intégralement remboursé avant les 60 ans de l’emprunteur. Cela élimine les obstacles pour de nombreux emprunteurs.

Défis persistants et pistes d’amélioration

Malgré des avancées notables, des défis demeurent. Une méconnaissance générale des droits créés par le droit à l’oubli persiste parmi les anciens malades. Certains continuent de croire qu’ils doivent déclarer leur ancienne maladie, ce qui les empêche de faire valoir leurs droits. Cela souligne l’importance de l’information claire pour les emprunteurs.

Interprétation des conditions d’éligibilité

De plus, certaines interprétations des conditions d’éligibilité par certains assureurs peuvent être problématiques. Par exemple, considérer les traitements de suivi comme partie d’un protocole actif est incorrect et retarde l’accès à la protection nécessaire. Cela crée des situations d’exclusion difficilement compréhensibles.

Vers l’avenir : maintenir la dynamique du droit à l’oubli

Les prochaines années devront voir une extension du droit à l’oubli à d’autres pathologies et une meilleure harmonisation des règles d’assurance emprunteur au niveau européen. Parallèlement, il est essentiel de renforcer l’information à destination des emprunteurs pour garantir que chacun puisse bénéficier de ces avancées.

En somme, alors que nous célébrons les 10 ans du droit à l’oubli, il est clair qu’il s’agit d’une avancée majeure en matière de protection emprunteur et d’égalité d’accès au crédit immobilier. Son impact sur le marché a permis de réconcilier sécurité économique et justice sociale, tout en offrant une plus grande tranquillité d’esprit à tous les emprunteurs.

| Avantages du droit à l’oubli | Détails |

|---|---|

| Suppression de la déclaration médicale | Despathologies après 5 ans ne nécessitent plus de déclaration. |

| Absence de surprime | Aucune augmentation des tarifs basée sur un passé médical. |

| Accès facilité au crédit | Le droit à l’oubli augmente la capacité d’emprunt. |

Refer to this link for more insights on assurance de prêt immobilier and how recent changes have impacted the market.

For a detailed comparison of insurers and their plans, check out our comparison tool.