{kind=link}

Dans un contexte économique en constante évolution, réduire le coût de votre assurance de prêt immobilier est devenu essentiel. En 2025, il est possible d’économiser jusqu’à 15 000€ sur votre assurance emprunteur grâce à des stratégies efficaces. Découvrons comment vous pouvez y parvenir.

Comprendre l’impact de l’assurance de prêt sur votre budget

En prenant un prêt immobilier, l’assurance emprunteur représente souvent une part significative de vos dépenses. En moyenne, elle peut atteindre 30% du coût total de votre crédit. Par exemple, pour un prêt de 250 000€ sur 20 ans, le montant total des primes peut varier entre 25 000€ et 70 000€.

Les leviers pour diminuer vos dépenses d’assurance

Il existe plusieurs leviers pour baisser le tarif de votre assurance prêt. Voici quelques approches à envisager :

- Utiliser la loi Lemoine pour changer d’assurance à tout moment sans pénalité.

- Comparer les offres via des comparateurs en ligne.

- Optimiser votre questionnaire de santé pour obtenir un meilleur tarif.

- Adopter des garanties adaptées à vos besoins personnels.

- Jouer sur la quotité d’assurance entre co-emprunteurs.

En intégrant l’une ou l’autre de ces stratégies, vous pouvez observer une réduction significative de vos coûts.

Exploiter la loi Lemoine : une opportunité à saisir

Depuis septembre 2022, la loi Lemoine permet aux emprunteurs de résilier leur assurance de prêt sans frais ni pénalités. C’est une véritable aubaine pour ceux cherchant à économiser sur leur assurance prêt. Plus vous agissez rapidement, plus les gains seront importants, car l’assurance est calculée sur le capital restant dû.

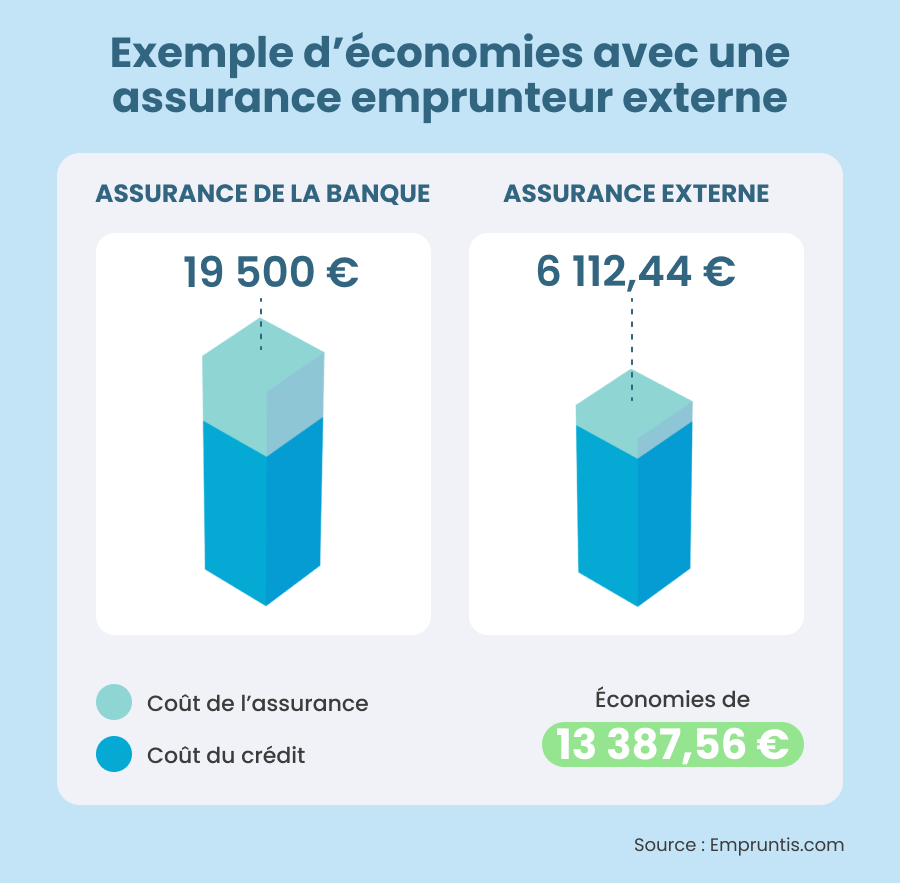

Comparaison des offres d’assurance : un impératif inévitable

Très souvent, les banques proposent des contrats groupe plus coûteux que les assurances individuelles. En effet, le taux moyen d’assurance bancaire peut atteindre 0,36%, alors que les offres externes varient entre 0,07% et 0,20% pour les emprunteurs de moins de 45 ans. En mettant toutes ces options en concurrence, vous pouvez réaliser une économie moyenne de 20% à 60%.

| Type d’assurance | Taux moyen | Économie potentielle |

|---|---|---|

| Assurance bancaire | 0,36% | — |

| Assurance individuelle | 0,07% – 0,20% | 20% à 60% |

Pour un prêt de 250 000€, cela peut signifier jusqu’à 15 000€ d’économies sur 20 ans. Vous n’y avez pas encore pensé ?

Optimiser votre assurance en fonction de votre profil

Adaptez votre assurance à votre profil. Certaines habitudes de vie peuvent influencer votre taux d’assurance. Remplissez le questionnaire de santé de manière précise, en mentionnant vos bonnes habitudes de vie et en fournissant des examens médicaux récents. Si votre prêt est inférieur à 200 000€ et que vous avez moins de 60 ans, vous pouvez éviter la sélection médicale.

Évaluer vos réels besoins en matière de garanties

Ne payez pas pour des garanties inutiles. Parfois, les banques incluent des éléments superflus comme la garantie perte d’emploi. Prenez le temps d’analyser vos besoins réels en fonction de votre situation familiale, de vos revenus et de votre couverture sociale.

Pour illustrer cela, prenons l’exemple d’une famille de jeunes parents. En les conseillant de supprimer certaines garanties qu’ils n’utiliseront probablement pas, j’ai réussi à leur faire économiser significativement sur leur assurance emprunteur. Ce simple ajustement a changé leur budget mensuel !

Collaborer avec un courtier en assurance

Un courtier en assurance prêt peut être un atout précieux. Ce professionnel saura vous guider pour garantir que votre nouvelle assurance respecte les exigences de la banque tout en vous permettant de réaliser des économies significatives. N’oubliez pas : il est essentiel de veiller à l’équivalence des garanties pour faciliter votre changement.

Comment procéder pour changer d’assurance ?

Voici un guide pour faciliter votre changement :

- Évaluez vos économies potentielles en utilisant un comparateur en ligne.

- Rassemblez les documents nécessaires (conditions générales, tableau d’amortissement).

- Souscrivez votre nouvelle assurance et informez votre banque.

Avec ces étapes, vous maximisez vos chances d’économiser sur votre assurance de prêt immobilier sans tracas.

Éviter les pièges lors de votre changement d’assurance

Avant de prendre votre décision, assurez-vous de vérifier l’équivalence des garanties. Conservez tous les échanges liés à votre demande par écrit. Résiliez uniquement après avoir reçu l’accord de votre banque.

Moments opportuns pour optimiser votre assurance

Les meilleurs moments pour changer d’assurance incluent :

- Dès la souscription de votre prêt.

- Après une amélioration de votre profil de risque, comme l’arrêt du tabac.

- Lors d’un changement de situation personnelle.

Chaque situation peut être unique, mais ces conseils peuvent vraiment faire la différence dans votre recherche d’économies assurance crédit immobilier.

Avec les bonnes astuces et un peu de préparation, réduire le coût de votre assurance de prêt immobilier est réalisable. N’hésitez pas à consulter un courtier assurance prêt pour maximiser vos gains et faire le bon choix. Ainsi, vous pourrez avancer dans votre projet immobilier en toute sérénité.