{kind=link}

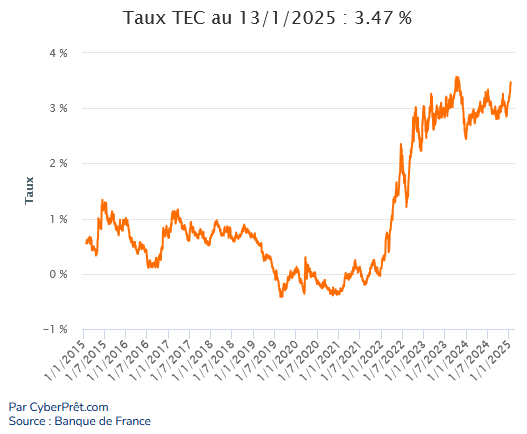

Les frais annexes liés à un crédit immobilier peuvent rapidement peser lourd dans le budget des emprunteurs. En 2025, alors que les taux d’intérêt s’installent autour de 3,5 %, il devient essentiel de comprendre comment optimiser ces coûts cachés. Cet article vous présente des stratégies claires et efficaces pour alléger votre facture. Découvrez comment chaque détail compte dans l’optimisation de votre projet immobilier.

Comprendre les frais annexes d’un crédit immobilier

Avant de plonger dans les solutions, il est important de comprendre quelles sont ces dépensés annexes. Les frais annexes peuvent inclure divers coûts tels que les frais de dossier, les assurances emprunteur et les garanties. En moyenne, ces frais peuvent atteindre 1,2 % du montant emprunté. Et pourtant, ils sont souvent négligés. Voici un aperçu des principaux frais à surveiller :

- Frais de dossier : facturés par la banque pour la mise en place du prêt.

- Assurance emprunteur : un coût majeur, souvent sous-estimé par les emprunteurs.

- Garanties : Caution ou hypothèque, chaque option a des coûts associés.

- Indemnités de remboursement anticipé (IRA) : des frais potentiels si vous souhaitez rembourser par anticipation.

Les frais de dossier : une opportunité de négociation

Les frais de dossier, facturés par les banques pour l’étude de votre dossier, peuvent varier entre 500 € et 1 200 €, selon l’établissement choisit. Heureusement, ces frais sont souvent négociables. Voici quelques conseils pour réduire ce coût :

- Domiciliation des revenus : L’engagement à domicilier vos revenus dans la banque prêteuse peut vous permettre d’obtenir une réduction.

- Stabilité professionnelle : Avoir un emploi stable, comme un CDI, est un atout dans les négociations.

- Un apport personnel significatif : Si votre apport est supérieur à 10 %, cela renforce votre position.

- Comparer les offres : Faire jouer la concurrence peut vous garantir des conditions plus favorables.

En appliquant ces stratégies, vous pourriez alléger vos frais de dossier. N’oubliez pas que chaque euro compte !

Optimisation de l’assurance emprunteur

L’assurance emprunteur est le coût souvent le plus important après les intérêts. En France, elle représente généralement entre 0,25 % et 0,50 % du montant emprunté. Toutefois, le taux peut connaître une hausse chez certains profils à risque. Grâce à la loi Lemoine, il est désormais possible de résilier et de changer d’assurance à tout moment et sans frais. Est-ce que cela vous semble intéressant ?

- Délégation d’assurance : Choisissez une assurance externe pour réaliser des économies. Les contrats indépendants coûtent souvent deux à quatre fois moins cher que ceux des banques.

- Comparer les offres : Les plateformes en ligne comme les comparateurs d’assurances peuvent vous aider à trouver la meilleure option.

Pour donner un exemple concret, un emprunteur de 35 ans souscrivant un prêt de 250 000 € pourrait économiser 14 000 € en passant d’un contrat d’assurance groupe à une assurance externe. Voilà une preuve palpable que cette décision peut avoir un impact significatif sur votre budget !

Choisir la bonne garantie pour réduire les coûts

Lors de la souscription d’un crédit immobilier, la banque exige une garantie pour se protéger contre les défauts de paiement. Cela peut se faire par le biais d’une hypothèque ou d’une caution. Le choix entre ces options a un impact direct sur vos frais initiaux.

| Type de garantie | Coût | Avantages |

|---|---|---|

| Hypothèque | 1-2 % du montant du prêt | Protection forte pour la banque |

| Caution | Coût similaire, remboursement partiel possible | Souplesse et taux de restitution élevés |

La caution est souvent plus avantageuse, car elle ne requiert pas de frais de mainlevée si vous revendez. Une fois remboursée, elle permet également de récupérer jusqu’à 70 % du montant versé. Néanmoins, il est crucial de bien analyser les clauses du contrat. Avez-vous déjà vérifié les détails de votre prêt ?

Attention aux frais cachés

En plus des frais déjà évoqués, d’autres coûts peuvent émerger pendant la durée du crédit. Lisez attentivement chaque clause pour éviter les mauvaises surprises. Voici quelques points à surveiller :

- Indemnités de remboursement anticipé : Souvent plafonnées mais négociables.

- Frais de transfert de garantie : Prêtez attention aux frais si vous revendez pour acheter un nouveau bien.

- Frais de tenue de compte : Évitables dans certains cas.

En négociant ces frais, vous avez l’opportunité d’alléger considérablement le coût global de votre crédit. À quels frais inattendus vous êtes-vous déjà heurté durant vos précédents emprunts ?

Le rôle essentiel d’un courtier immobilier

En 2025, de plus en plus d’emprunteurs se tournent vers des courtiers pour les aider à négocier. En effet, ces professionnels sont capables de réduire non seulement les taux d’intérêt, mais aussi les frais annexes. Quelles sont les retombées positives d’un courtier ?

- Accès à un large réseau bancaire : Un courtier collabore avec de nombreux établissements. Cela maximise votre chance d’obtenir des conditions avantageuses.

- Conditions préférentielles : Grâce aux relations établies, ils peuvent obtenir des offres que vous ne trouveriez pas seul.

- Gain de temps : Ils s’occupent de la paperasse et du suivi de votre dossier.

En moyenne, les courtiers demandent une commission comprise entre 0,5 % et 1 % du montant emprunté. Souvent, cette dépense est intégralement prise en charge par le prêteur. Pour des crédits de 25 ans, leur intervention peut économiser entre 5 000 € et 12 000 € !

C’est clair : en 2025, chaque euro compte. En agissant sur les frais annexes, vous pouvez effectivement maximiser vos économies. Avec une attention particulière à chaque aspect, de la négociation des frais de dossier à l’optimisation de l’assurance emprunteur, il est possible de faire une réelle différence dans le coût total de votre prêt immobilier.

Le courtier est souvent le meilleur allié pour maximiser ces gains, surtout dans un marché compétitif. Avez-vous déjà réfléchi aux économies que vous pourriez réaliser sur votre projet immobilier ?