{kind=link}

Le marché immobilier évolue constamment et en janvier 2026, des opportunités se dessinent pour optimiser votre investissement. Grâce à une régulation récente, vous pouvez changer d’assurance emprunteur à tout moment. Découvrez comment cela peut significativement améliorer votre pouvoir d’achat.

Les impacts du changement d’assurance emprunteur sur votre pouvoir d’achat

Changer d’assurance emprunteur est devenu un levier stratégique dans le monde du financement immobilier. Ce nouveau cadre législatif vous permet de souscrire une assurance plus avantageuse, ce qui peut alléger votre budget.

Comprendre la délégation d’assurance

Depuis la loi Lemoine, il est possible de changer d’assurance à tout moment, sans pénalité. Cela signifie que vous pouvez opter pour une assurance plus compétitive qui pourrait vous faire économiser significativement sur le coût total de votre crédit.

Par exemple, privilégier une assurance individuelle plutôt qu’un contrat de groupe peut réduire vos frais de quelques centaines à plusieurs milliers d’euros. Ces économies peuvent être investies dans une surface habitable plus grande, notamment dans des villes où les prix sont plus accessibles.

En analyse à Saint-Étienne, un changement d’assurance peut augmenter votre surface achetée de 32,79 m² avec une économie de 40 800 €.

Les avantages de la comparaison des assurances

- Économie potentielle entre 30 et 60 % par rapport aux contrats de groupe.

- Couverture ajustée selon vos besoins spécifiques.

- Accès à des garanties plus adaptées et compétitives.

S’accorder du temps pour comparer peut rapporter gros. Des plateformes en ligne permettent de visualiser facilement ces différences de prix.

Économie et chiffres clés : les bénéfices matériels du changement

Avec la stabilisation actuelle des prix immobiliers, les économies issues d’un changement d’assurance peuvent faire la différence entre un petit appartement et un logement plus spacieux. Les chiffres parlent d’eux-mêmes.

| Ville | Prix moyen du m² | Économie sur l’assurance | Mètres carrés supplémentaires |

|---|---|---|---|

| Saint-Étienne | 1 244 € | 10 400 € | 8,36 m² |

| Nîmes | 2 317 € | 21 600 € | 9,32 m² |

| Paris | 9 827 € | 21 600 € | 2,19 m² |

Ces chiffres montrent à quel point la délégation d’assurance peut engendrer une augmentation significative du pouvoir d’achat immobilier.

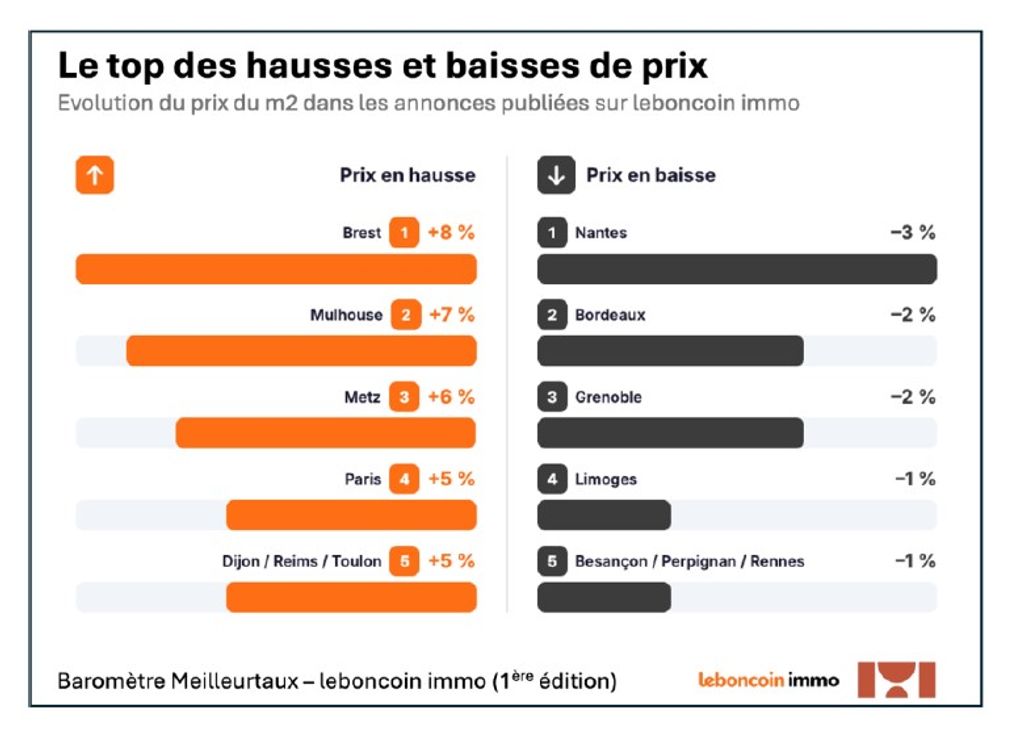

Le marché immobilier en janvier 2026 : État des lieux

Le baromètre immobilier de janvier 2026 révèle une stabilisation et une légère reprise. Malgré des fluctuations régionales, la demande augmente, favorisée par un pouvoir d’achat en amélioration.

Conditions d’emprunt et tendances

Les taux d’intérêt des prêts immobiliers oscillent entre 3,10 % et 3,40 %, ce qui maintient un intérêt soutenu pour l’achat immobilier. Les banques restent compétitives pour attirer des emprunteurs. Avec un bon dossier, les chances d’obtenir un tarif avantageux sont accrues.

Avec une augmentation de la demande de 20 % sur le marché, les acheteurs deviennent proactifs dans la recherche de financements adaptés. Le changement d’assurance emprunteur devient alors un élément indispensable à considérer.

Influence des politiques et des pratiques

Les réformes ont favorisé une meilleure transparence et de meilleures conditions pour les emprunteurs. La comparaison entre assurances devient cruciale, car des différences de prix pouvant atteindre 15 000 € sur la durée totale d’un prêt sont envisageables.

En résumé, examiner votre contrat d’assurance actuels peut aboutir à une économie considérable. Pourquoi ne pas prendre le temps d’évaluer vos options ? Refuser cette démarche pourrait limiter votre capacité d’achat.

Les stratégies pour maximiser votre pouvoir d’achat immobilier

Nous avons vu que changer d’assurance emprunteur peut ouvrir de nombreuses portes. Mais d’autres stratégies peuvent également vous aider à maximiser vos mètres carrés.

Analyser son profil d’emprunteur

Chaque emprunteur est unique. Évaluer vos besoins et votre situation financière est essentiel pour choisir l’assurance qui vous convient. En tenant compte de votre âge, votre situation professionnelle et votre santé, vous pouvez obtenir des offres plus adaptées à vos besoins.

S’informer sur les aides disponibles

De nombreuses aides existent pour les primo-accédants. Renseignez-vous sur les subventions locales ou les taux bonifiés. Ces aides peuvent significativement alléger l’impact de votre emprunt sur votre budget.

, ce n’est pas un chemin à négliger. Les petites actions, comme changer d’assurance, peuvent mener à de grands résultats en termes de pouvoir d’achat.

Découvrez comment utiliser ces leviers et explorez les diverses options d’assurance emprunteur pour optimiser votre projet. Pour plus d’informations sur les taux et les options d’emprunt, consultez cet article sur les taux immobiliers.