{kind=link}

La réforme de la loi Lemoine, adoptée le 28 février 2022, révolutionne le monde de l’assurance emprunteur. Des changements majeurs se profilent, notamment la possibilité de changer d’assurance emprunteur à tout moment. Comment cela fonctionne-t-il réellement ?

Sommaire

Faciliter le changement d’assurance emprunteur : la loi Lemoine expliquée

La loi Lemoine marque un tournant significatif dans le paysage de l’assurance emprunteur. En permettant aux emprunteurs de résilier leur assurance à n’importe quel moment, l’objectif est d’offrir une véritable liberté de choix et de favoriser la concurrence sur le marché.

La résiliation infra-annuelle : un avantage notable

Avant la mise en œuvre de cette loi, les emprunteurs devaient attendre la date anniversaire de leur contrat pour en changer. Maintenant, avec la résiliation infra-annuelle, ils peuvent à tout moment opter pour un nouveau contrat d’assurance, tant que les garanties proposées sont équivalentes. Cette flexibilité incite à rechercher une meilleure protection pour son prêt.

Par exemple, un emprunteur nommé Lucas, qui a souscrit une assurance de groupe avec sa banque, a pu, grâce à cette loi, changer pour une assurance externe offrant des garanties similaires à un tarif bien plus compétitif.

Cette opportunité élargit les possibilités pour de nombreux emprunteurs : comment comptez-vous en profiter ?

Économie et transparence : les réels bénéfices de la loi Lemoine

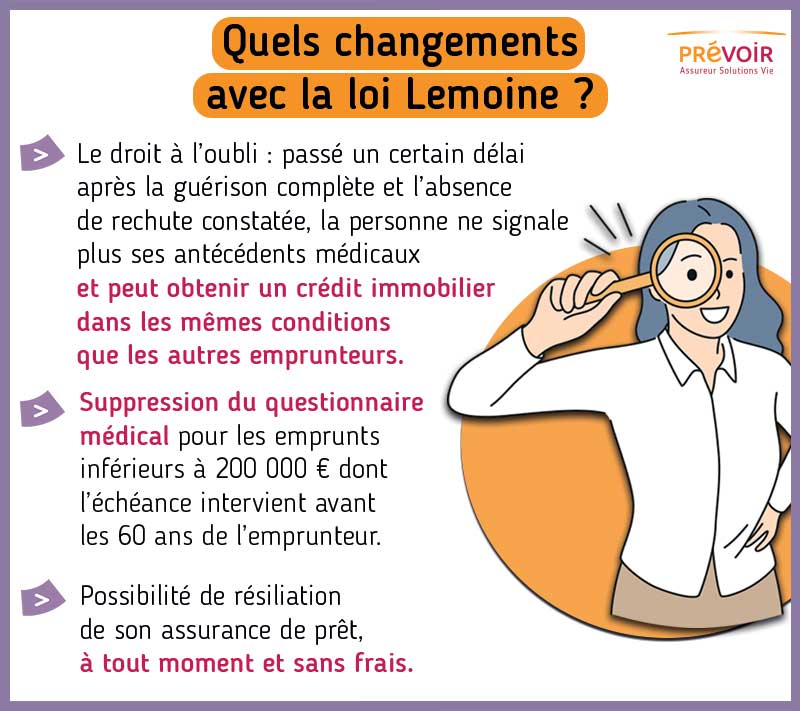

La loi Lemoine n’est pas uniquement une question de changement. Elle cherche également à assurer une protection de prêt optimisée pour chaque emprunteur. Grâce à la suppression du questionnaire médical dans certaines conditions, tout emprunteur peut accéder à une assurance plus abordable.

Une suppression du questionnaire médical

Pour les prêts dont la part assurée est inférieure à 200 000 €, le questionnaire médical est désormais supprimé. Cela permet à de nombreux emprunteurs, surtout ceux ayant des antécédents médicaux, d’accéder à des tarifs plus compétitifs sans pénalité.

Cela me rappelle une amie qui a récemment obtenu une assurance à un prix abordable alors qu’elle avait des antécédents de santé. Elle a économisé des milliers d’euros en optant pour une couverture qui lui convenait mieux.

Enfin, les banques sont tenues de rappeler chaque année aux emprunteurs leur droit de résiliation. Quel impact cela pourrait-il avoir sur votre choix d’assurance ?

Le droit à l’oubli et l’élargissement des protections

Un autre aspect essentiel de cette loi est le droit à l’oubli. Dans le passé, ce droit était souvent restreint. La loi Lemoine invite les organismes à réduire les délais et à élargir les conditions, facilitant ainsi l’accès au crédit pour ceux ayant des antécédents médicaux.

Élargissement des protections

Les emprunteurs ayant souffert de maladies graves peuvent maintenant bénéficier de conditions plus favorables. Par exemple, des conditions pour un cancer sont assouplies, et des pathologies comme l’hépatite C sont incluses. Cela ouvrira la voie à de nombreuses personnes qui avaient auparavant des difficultés à obtenir un crédit.

J’ai rencontré plusieurs emprunteurs qui, grâce à ce droit élargi, ont finalement pu réaliser leurs projets de vie. Pensez-vous que cela pourrait changer la donne pour vous ?

| Avantage | Détails |

|---|---|

| Résiliation infra-annuelle | Changement d’assurance à tout moment, favorisant la concurrence. |

| Suppression du questionnaire médical | Accessible pour les prêts sous 200 000 €, simplifiant l’obtention. |

| Droit à l’oubli élargi | Réduction des délais, accès facilité pour anciens malades. |

La loi Lemoine s’inscrit dans une continuité de réformes visant à instaurer une plus grande équité sur le marché de l’assurance. Mais quelles informations clés devez-vous toujours garder à l’esprit lorsque vous envisagez de faire un changement d’assurance ?

étapes afin de changer d’assurance emprunteur

Effectuer un changement d’assurance emprunteur peut sembler intimidant, mais la loi Lemoine a simplifié le processus. Voici les étapes à suivre :

- Évaluer votre contrat actuel et identifier les garanties.

- Comparer les offres en ligne pour trouver une meilleure assurance.

- Consulter un courtier si besoin pour un accompagnement personnalisé.

- Finaliser la nouvelle souscription et demander la résiliation de l’ancienne assurance.

Cette méthode vous permettra d’accéder à des options plus compétitives tout en garantissant une couverture équivalente à vos besoins. Quelles démarches seriez-vous prêt à entreprendre ?

Incertitudes à clarifier dans la loi Lemoine

Bien que la loi Lemoine présente de nombreux atouts, certaines incertitudes demeurent. Par exemple, le respect de l’équivalence des garanties reste un sujet essentiel. Une banque peut-elle refuser un changement d’assurance si les garanties sont jugées insuffisantes ?

Les changements proposés par la loi Lemoine doivent respecter l’équivalence des garanties. Cela signifie que si une assurance ne répond pas aux critères de la banque, elle peut refuser le changement. C’est là qu’il est crucial de faire appel à des experts pour guider votre choix.

En fin de compte, la loi Lemoine apporte des solutions significatives pour les emprunteurs. Mais reste à savoir : utiliserez-vous ces nouvelles options à votre avantage ?