{kind=link}

Sommaire

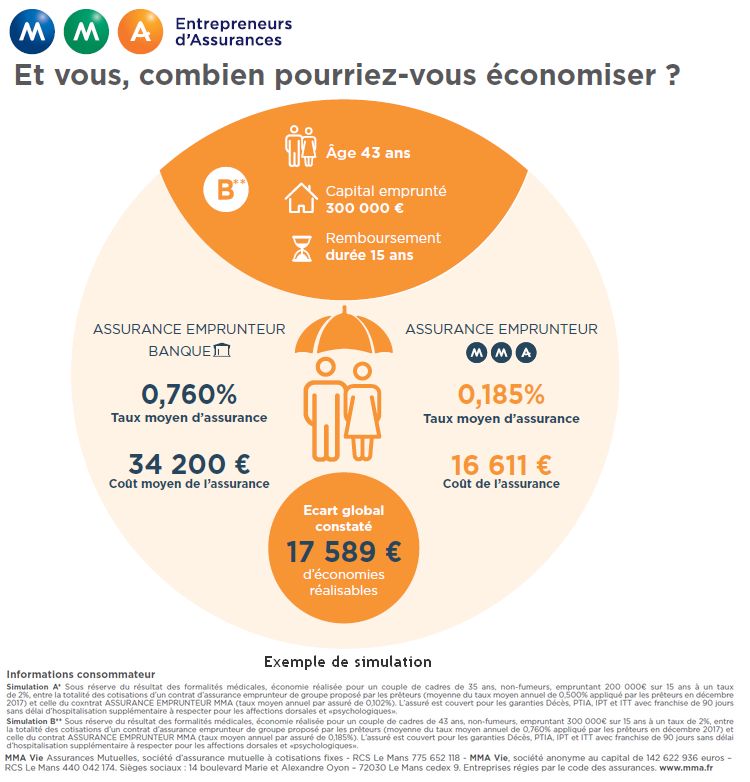

Pourquoi les cotisations d’assurance emprunteur augmentent-elles ?

Face à une réalité économique en constante évolution, il est important de comprendre les raisons derrière la hausse des cotisations d’assurance emprunteur en 2026. Les projections indiquent une augmentation moyenne de 4 à 8 % en réponse à des facteurs clés.

Les causes de cette hausse

Pour une majorité de ménages, il devient difficile de naviguer entre les prix qui montent et la nécessité de maintenir une couverture adéquate. Les sinistres liés au climat, tels que les tempêtes et les inondations, entraînent des indemnisations croissantes pour les assureurs, ce qui augmente leurs coûts d’exploitation. Cette dynamique se traduit par un impact direct sur les premiums d’assurance emprunteur.

Dans ce contexte, de nombreux assurés, comme Anne-Marie, une retraitée parisienne, témoignent de l’énorme pression financière que cela exerce sur leur budget. Sa situation illustre comment, malgré des revenus figés, les primes deviennent de plus en plus lourdes chaque année.

Les alternatives pour lutter contre la hausse

Bien que la situation semble préoccupante, il existe des options pour contrer cette inflation des tarifs. La loi Lemoine, entrée en vigueur en 2022, a apporté des changements significatifs en permettant aux emprunteurs de comparer et de résilier leur contrat d’assurance à tout moment. Cela leur donne une flexibilité précieuse pour obtenir de meilleures offres sur le marché.

Par exemple, en utilisant des comparateurs d’assurance, il est possible de repérer des contrats offrant des garanties similaires à un coût réduit, permettant ainsi de maintenir une couverture satisfaisante sans déséquilibrer son budget.

Impact des hausses sur le coût de l’assurance

Une augmentation des primes d’assurance entraîne des implications financières pour les assurés, d’autant plus qu’elle dépasse souvent l’inflation. En 2026, des estimations révèlent que la facture annuelle moyenne pourrait atteindre 325 € pour l’habitation et 563 € pour l’automobile.

Répercussions financières sur les emprunteurs

Les ménages doivent être conscients des effets cumulatifs des augmentations successives. Les projections de hausse, qui varient entre 4 et 6 %, peuvent sembler modestes, mais lorsque l’on additionne toutes les assurances, le poids devient conséquent. Les coûts initiaux pour un prêt immobilier peuvent bientôt se heurter à la montée des cotisations d’assurance.

Des témoins comme Rahul, un homme de 46 ans en Normandie, confirment que ses dépenses en assurance automobile atteignent près de 100 € par mois, et ces montants sont en constante inflation.

Opportunités sur le marché de l’assurance

Pour faire face à cette évolution des cotisations, les assureurs développent désormais des produits d’assurance d’entrée de gamme, offrant une couverture plus limitée mais à un tarif moins élevé. Bien que ces options soient attractives pour les budgets serrés, il est essentiel de rester vigilant quant à la qualité de la protection offerte.

Comparer ces nouvelles offres permet aux emprunteurs d’optimiser leur couverture sans sacrifier trop de garanties. Mais jusqu’à quel point serons-nous prêts à baisser notre niveau de couverture pour des économies immédiates ?

Comprendre l’évolution des garanties d’assurance emprunteur

Avec l’inflation en cours et la pression sur les sinistres, on observe également une évolution des garanties emprunteur. S’il est crucial de maintenir un niveau de protection adéquat, il devient difficile pour certains ménages de se permettre des couvertures plus robustes.

Les changements dans le niveau de couverture

Les changements réglementaires et économiques poussent les emprunteurs à redéfinir ce qui est prioritaire en matière de couverture d’assurance. La résiliation infra-annuelle leur permet de changer d’assureur sans attendre l’échéance annuelle. Cela offre une chance d’évaluer des options plus favorables et d’opter pour des garanties qui répondent réellement à leurs besoins.

La flexibilité proposée par la loi Lemoine est un outil précieux : imaginez pouvoir changer de contrat d’assurance aussi facilement que de choisir un nouvel abonnement à un service.

Focus sur les garanties essentielles

Il est important de garder à l’esprit certains éléments lors de la sélection d’un contrat d’assurance emprunteur, notamment :

- Montant des cotisations : Quelles primes allez-vous devoir payer chaque année ?

- Niveau de couverture : Que couvre réellement votre contrat ?

- Franchise : Quel montant devrez-vous payer avant que l’assurance ne commence à vous indemniser ?

- Solidité de l’assureur : Est-ce que l’assureur est reconnu et fiable dans le secteur ?

Tableau récapitulatif

| Type d’assurance | Augmentation projetée (%) | Coût annuel moyen (₠) |

|---|---|---|

| Habitation | 7,5 à 8 | 325 |

| Automobile | 5 à 5,5 | 563 |

| Assurance emprunteur | 4 à 8 | Variable |

Conclusion : quelles solutions à la hausse des cotisations ?

La situation actuelle incite à une réflexion : quelles alternatives avons-nous pour intégrer l’augmentation des cotisations dans notre budget familial ? Il est crucial d’adopter une approche proactive sur le marché de l’assurance et d’explorer toutes les options.

Avec les nouveautés qu’offre la législation et les comparateurs d’assurance en ligne, il est possible de négocier de meilleures conditions sans trop de concessions. Alors, êtes-vous prêt à agir et à examiner les diverses opportunités qui s’offrent à vous ?