{kind=link}

La déduction des intérêts d’emprunt immobilier est un sujet d’importance pour de nombreux Français souhaitant alléger leur facture fiscale. En 2025, avec les fluctuations récentes des taux d’intérêt, de nombreux emprunteurs cherchent à mieux comprendre les possibilités qui s’offrent à eux en matière d’assurance prêt immobilier. Mais qu’en est-il réellement ?

Sommaire

Conditions de déduction des intérêts d’emprunt en 2025

Déduire les intérêts d’un crédit immobilier de ses impôts est un concept séduisant, mais il est crucial de savoir dans quelles situations cela s’applique en pratique.

Résidence principale : quelles options ?

Pour ceux qui envisagent de déduire les intérêts d’un prêt pour leur résidence principale, la réponse est claire : non. Cette possibilité a été supprimée pour les prêts contractés après le 1er janvier 2011. Auparavant, les emprunteurs pouvaient bénéficier d’une déduction significative, mais cette niche fiscale n’existe plus.

Certains dispositifs, tels que le prêt à taux zéro (PTZ) ou des aides locales, peuvent alléger la charge financière, mais ils ne remplacent pas la déduction des intérêts. En matière de législation, l’absence de déduction pour la résidence principale représente un changement significatif, incitant les ménages à explorer d’autres solutions.

- Aucun particulier ne peut déduire les intérêts de son crédit immobilier pour l’achat de sa résidence principale.

- Dispositif clos pour les prêts depuis 2011.

- L’achat de résidence secondaire ne permet pas de déduction non plus.

Face à ce vide, comment optimiser son projet immobilier ?

Alternatives de déduction pour investissement locatif

Contrairement à l’achat d’une résidence principale, les investisseurs immobiliers ont encore la possibilité de déduire leurs intérêts d’emprunt lorsqu’ils louent des biens. En 2025, la fiscalité sur les revenus fonciers reste avantageuse, en permettant une déduction des charges.

| Situation de l’emprunteur | Déduction possible des intérêts d’emprunt |

|---|---|

| Résidence principale | Non, dispositif supprimé en 2011 |

| Location nue | Oui, si déclaration au réel |

| Location meublée | Oui, si déclaration au réel |

| Défiscalisation type Pinel | Oui, si déclaration au réel |

Les charges déductibles incluent les intérêts d’emprunt, les frais de gestion, et même les travaux d’entretien. Ainsi, un investisseur peut non seulement optimiser ses revenus, mais également bénéficier d’une déductibilité appréciable.

As-tu songé à investir dans l’immobilier locatif pour profiter de ces déductions ?

Optimisation fiscale et choix de régime

Choisir le bon régime fiscal est essentiel pour maximiser les avantages liés à l’emprunt immobilier. Différents régimes s’offrent aux propriétaires, influençant la manière dont ils peuvent tirer parti des déductions.

Régime réel vs. micro-foncier

Pour commencer, deux principaux régimes fiscaux existent : le régime réel et le micro-foncier. Le choix entre ces options dépend des revenus fonciers générés.

- Régime réel : permet une déduction intégrale des intérêts et charges associées. Ce régime est instauré lorsque les revenus fonciers dépassent 15 000 €.

- Micro-foncier : un abattement forfaitaire de 30 % intervient, mais sans possibilité de déduction des charges.

En choisissant le régime réel, tu pourras déduire les intérêts en plus de divers autres frais. As-tu déjà évalué tes revenus fonciers pour choisir le régime le plus avantageux ?

Location meublée : un traitement différent

La location meublée présente également un régime particulier. En optant pour le statut de loueur en meublé non professionnel (LMNP), tu bénéficies de divers avantages :

- Un abattement forfaitaire de 50 % sur les revenus locatifs sous le régime micro-BIC.

- La possibilité de choisir le régime réel, permettant l’amortissement du bien.

Avec la loi de finances 2025, il est essentiel d’anticiper l’impact des révisions fiscales, notamment sur les plus-values éventuelles lors de la revente.

Quelles alternatives pour un crédit immobilier en 2025 ?

Même sans possibilité de déduction pour la résidence principale, d’autres moyens existent pour alléger le coût d’un crédit immobilier.

Renégocier son taux

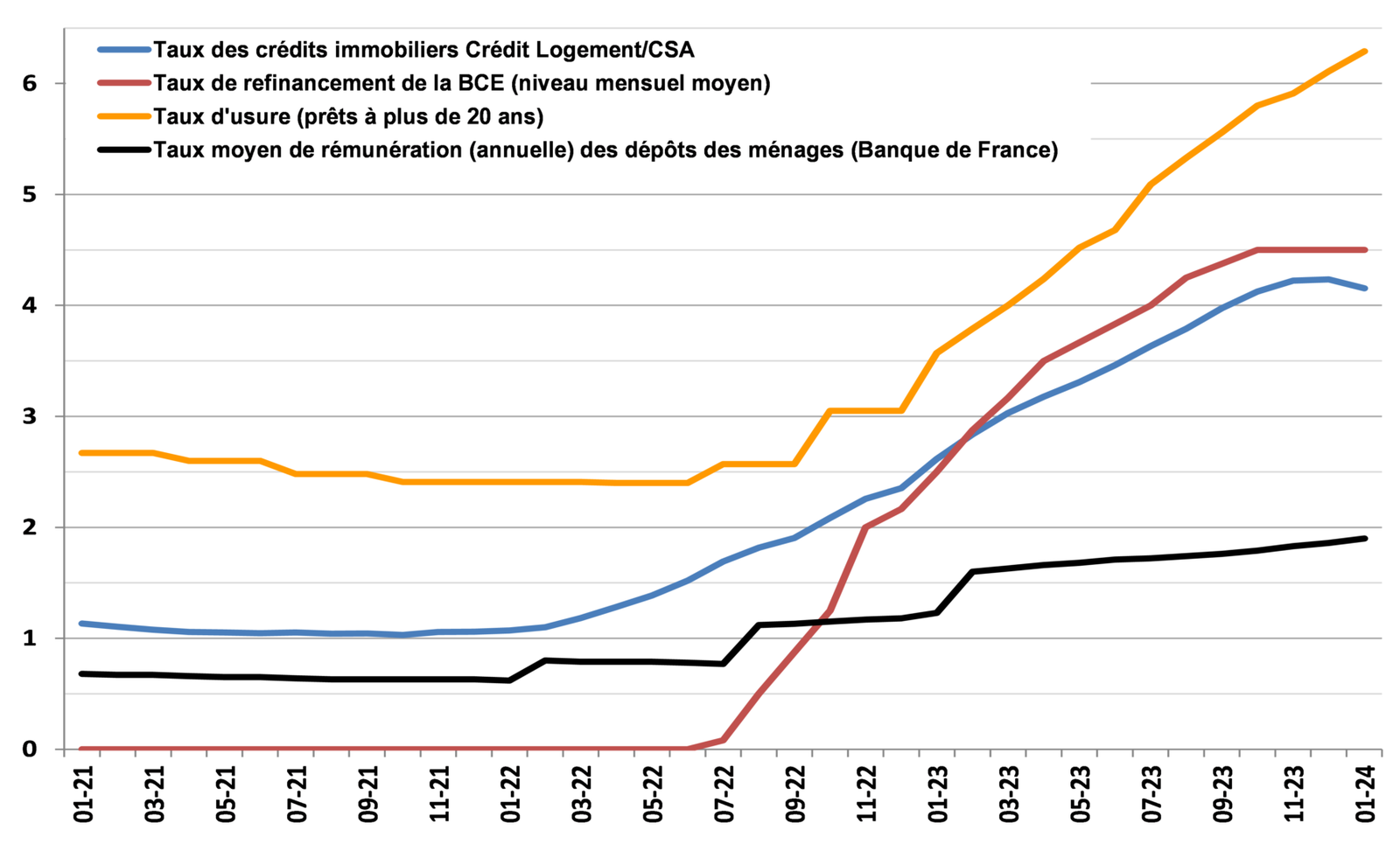

En 2025, après une légère baisse des taux d’intérêt, renégocier un crédit peut être judicieux. Si le taux contracté est supérieur à 3,5 %, envisage de contacter ta banque ou une banque comme Crédit Agricole pour réévaluer ton emprunt. Cela pourrait te faire économiser plusieurs milliers d’euros sur le long terme.

Délégation d’assurance

Une autre option est la délégation d’assurance emprunteur. En passant par un assureur externe, il est possible d’optimiser le coût de cette dépense. Grâce à la loi Lemoine, tu peux changer d’assureur sans frais, ce qui peut engendrer d’importantes économies.

- Économies potentielles en milliers d’euros sur la durée totale du prêt.

- Flexibilité pour adapter ta couverture aux besoins spécifiques.

Ces alternatives constituent véritablement un levier stratégique pour améliorer ta situation financière. Est-ce que ces idées te semblent réalisables pour ta situation actuelle ?

En 2025, seuls les investissements locatifs ouvrent encore la porte à une déduction des intérêts d’emprunt, renforçant ainsi l’importance des choix fiscaux. Avec une bonne stratégie, chaque emprunteur peut encore maximiser ses avantages en matière d’immobilier.