Changer d’assurance emprunteur peut sembler compliqué, mais c’est une démarche accessible qui pourrait faire toute la différence sur le coût de votre crédit immobilier. En 2025, avec les réglementations favorables, les emprunteurs peuvent réaliser des économies significatives. Découvrez comment procéder pour alléger votre budget.

Pourquoi envisager un changement d’assurance emprunteur ?

Économiser sur votre prêt immobilier est possible en modifiant votre assurance emprunteur. Cela peut vous permettre de réduire considérablement le coût total de votre crédit. En effet, l’assurance emprunteur représente en moyenne 30 à 40 % du coût total d’un crédit immobilier.

L’impact des choix d’assurance sur vos finances

Pour un prêt de 300 000 €, cela peut signifier jusqu’à 50 000 € d’économies. Les contrats bancaires sont souvent 2 à 4 fois plus chers que les offres des assureurs externes. Ce coût élevé augmente le poids financier de votre prêt, affectant vos mensualités.

- Contrat bancaire : TAEA moyen de 0,35 %

- Contrat alternatif : TAEA moyen de 0,09 %

Il est donc crucial d’analyser ces coûts pour faire le meilleur choix. Si vous empruntez une somme importante sur une longue période, les économies peuvent devenir considérables. Pourquoi ne pas explorer vos options dès maintenant ?

La rentabilité de la délégation d’assurance

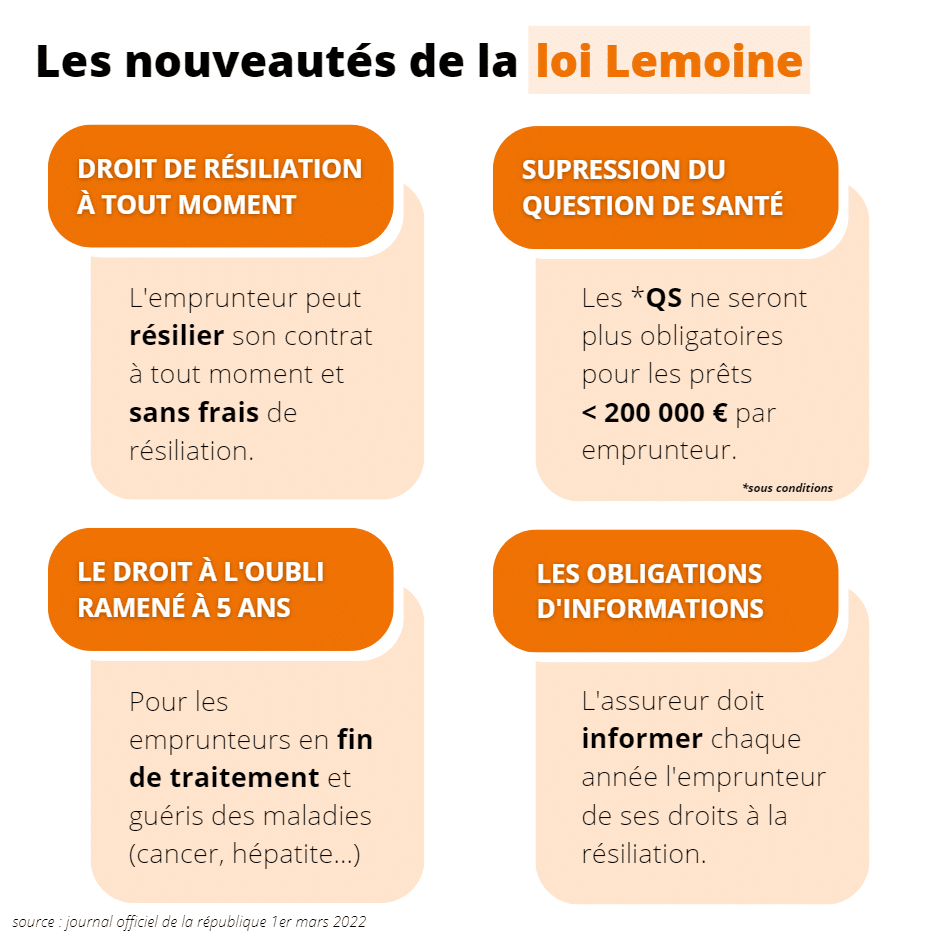

La délégation d’assurance vous permet de souscrire une assurance auprès d’un assureur tierce, souvent moins coûteux et plus adapté à votre profil. Cette approche a été facilitée par la loi Lemoine, qui a renforcé les droits des emprunteurs en matière de résiliation.

| Type de contrat | Coût approximatif | Économie potentielle |

|---|---|---|

| Contrat bancaire | 30 625 € (TAEA 0,35 %) | 22 750 € |

| Contrat alternatif | 7 875 € (TAEA 0,09 %) |

Pensez-vous que votre contrat d’assurance emprunteur actuel est à la hauteur ? Une simple simulation pourrait répondre à cette question.

Comment procéder pour changer votre assurance emprunteur ?

Changer d’assurance emprunteur en 2025 est un processus en quatre étapes simples, qui peuvent vous faire économiser des milliers d’euros.

Étape 1 : Comparez les offres disponibles

Utilisez un comparateur en ligne pour évaluer vos options en fonction de votre profil. C’est gratuit et rapide. Des sites comme Magnolia.fr permettent d’obtenir plusieurs devis en quelques clics.

Avez-vous déjà utilisé un comparateur d’assurance ? Cela peut simplifier votre recherche !

Étape 2 : Obtenez une offre personnalisée

Après avoir identifié des options intéressantes, demandez une proposition auprès des assureurs. Utilisez la fiche standardisée d’information fournie lors de votre demande de crédit pour vous aider à vérifier l’équivalence des garanties.

| Garanties essentielles | Importance |

|---|---|

| Décès | Obligatoire |

| Perte Totale et Irréversible d’Autonomie (PTIA) | Obligatoire |

| Incapacité Temporaire de Travail (ITT) | Indispensable pour salariés |

Une bonne adéquation de ces garanties est indispensable. Êtes-vous sûr que toutes vos assurances sont à jour ?

Les avantages de faire appel à un courtier

De nombreux emprunteurs trouvent utile de faire appel à un courtier pour les accompagner dans cette démarche. Un courtier peut rendre le processus moins intimidant.

Les atouts d’un courtier spécialisé

Le courtier se charge de :

- Comparer les différentes offres d’assurance

- Vérifier la conformité des garanties

- Aider à la rédaction du dossier

Ses frais sont généralement intégrés au coût de l’assurance, rendant cette option abordable. Peut-être avez-vous déjà envisagé cette assistance ?

Quand changer son assurance emprunteur ?

Selon votre situation, il est souvent judicieux d’agir tôt pour maximiser vos économies. Les jeunes emprunteurs et ceux avec un faible risque, comme les non-fumeurs, sont particulièrement avantagés par la délégation d’assurance.

Optez pour un changement d’assurance même après plusieurs années de prêt. Chaque simulation peut révéler de belles surprises !

Les points clés à retenir

En résumé, changer d’assurance emprunteur est une occasion à ne pas négliger en 2025. Avec la loi Lemoine et d’autres réglementations, cette démarche est accessible. En comparant les offres et faisant jouer la concurrence, vous pouvez alléger le coût de votre crédit de plusieurs milliers d’euros. Pourquoi attendre plus longtemps ?

{kind=link}