{kind=link}

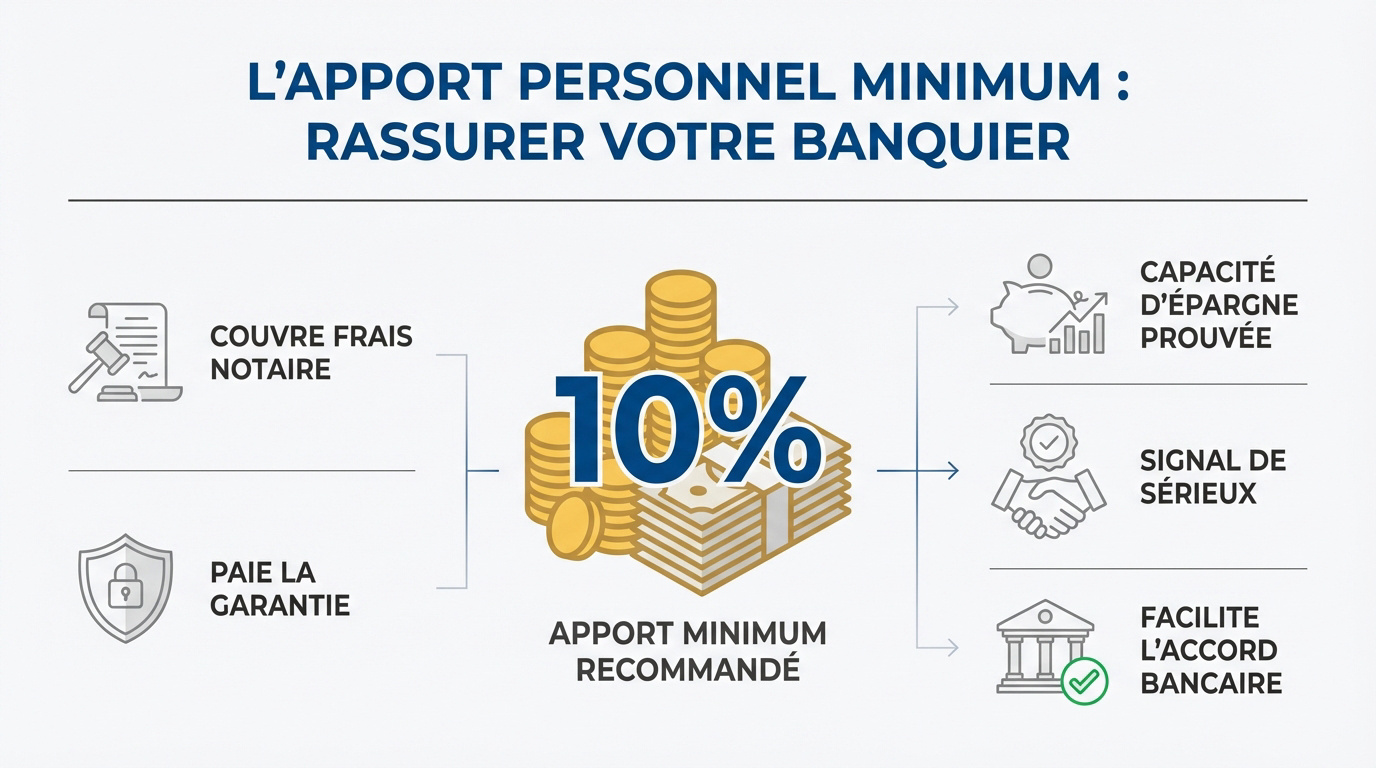

Comprendre les exigences d’apport pour un prêt immobilier

Pour décrocher un prêt immobilier en 2026, il est crucial de saisir les exigences d’apport que les banques imposent aux emprunteurs. Bien qu’aucune loi n’ait imposé un montant minimum, la pratique exigent souvent entre 5 et 10 % du prix du bien pour couvrir les frais annexes, tels que les frais de notaire et les garanties.

Les différentes frais à anticiper

Les frais liés à l’acquisition d’un bien immobilier peuvent être importants. En général, on observe que pour un achat dans l’ancien, les frais de notaire oscillent entre 7 et 8 %, tandis que pour le neuf, ils se situent plutôt autour de 2 à 3 %. À cela s’ajoute 1 à 2 % pour la garantie et environ 2 000 euros de frais de dossier.

Par exemple, sur un bien évalué à 250 000 euros, il est raisonnable de prévoir entre 15 000 et 25 000 euros en frais annexes.

Au-delà de ces aspects financiers, un apport personnel significatif démontre votre capacité à gérer un budget. Cela rassure également la banque sur votre sérieux et votre engagement financier. Avez-vous déjà pensé à ce que votre apport dit de vous ?

Apport idéal pour optimiser votre dossier de crédit

Un apport de 10 % peut parfois suffire à débloquer un crédit, mais viser un apport personnel de 20 % est souvent bien plus avantageux. En effet, un tel apport peut vous ouvrir la voie vers des conditions de prêt plus favorables, incluant un taux d’intérêt réduit et des conditions d’assurance plus favorables.

Cette stratégie permet également d’augmenter votre marge de négociation avec le banquier, vous positionnant ainsi comme un client prioritaire.

J’ai moi-même constaté que diversifier son apport peut faire toute la différence. Gardez néanmoins une réserve financière pour les imprévus conseils judicieux.

Prêt immobilier : une démarche réfléchie. Que préférez-vous faire en premier : épargner davantage ou explorer des solutions alternatives ?

Est-il possible d’obtenir un prêt sans apport ?

Il est effectivement rare, mais pas impossible, d’obtenir un prêt immobilier sans apporter de capital. Un dossier de crédit solide et des revenus stables seront essentiels pour convaincre les banques. En général, les primo-accédants peuvent parfois bénéficier de plus de flexibilité.

Profiter des aides pour le financement immobilier

Il existe plusieurs dispositifs permettant d’accompagner les primo-accédants ou ceux ayant des difficultés à constituer un apport. Le prêt à taux zéro (PTZ) peut s’avérer être une option intéressante. En effet, il vient en aide à ceux souhaitant faire l’acquisition d’un bien neuf ou ancien sous certaines conditions.

Par exemple, certains organismes peuvent financer jusqu’à 40 % du prix d’un bien, ce qui réduit d’autant la nécessité d’un apport personnel conséquent.

Cette astuce que j’ai découverte peut s’avérer incroyable pour quiconque cherche à entrer dans le marché immobilier sans avoir une grande épargne. Quels autres dispositifs pourraient vous aider dans votre cheminement pour devenir propriétaire ?

Le rôle des banques dans l’évaluation de votre dossier

Les banques jouent un rôle crucial dans l’évaluation de votre dossier. Elles prennent en compte divers critères tels que votre capacité d’emprunt, vos revenus et votre situation financière globale. En fin de compte, pour renforcer votre dossier, il est judicieux de maximiser votre apport, même si cela ne garantit pas à 100 % l’obtention d’un prêt.

Un dossier de crédit bien structuré laisse une impression positive. Avez-vous déjà pensé à ce que vous pourriez améliorer dans votre profil financier ?

Comparatif des conditions d’apport selon le type de bien

| Type de bien | Pourcentage d’apport conseillé | Frais de notaire estimés |

|---|---|---|

| Ancien | 10 % à 20 % | 7 % à 8 % |

| Neuf | 5 % à 10 % | 2 % à 3 % |

Ce comparatif permet de visualiser clairement la différence des exigences d’apport entre un bien ancien et un bien neuf. Chaque option a ses avantages selon votre projet. Quelles options vous semblent les plus adaptées ?

Les solutions si votre apport est insuffisant

Certaines solutions peuvent vous aider à surmonter un insuffisant apport. Le regroupement de crédits ou la prise d’un co-emprunteur sont des options à envisager. Ces alternatives peuvent alléger votre charge financière et rétablir l’équilibre dans votre projet immobilier.

Investir dans les aides à l’accession à la propriété

De nombreux programmes d’aide existent pour faciliter l’entrée dans la propriété. Ces aides peuvent vous aider à renforcer votre apport en vous offrant des subventions. Si vous والمشروعات الجيدة welzijn peuvent être d’un grand secours pour arriver à concrétiser votre projet.

Estimez-vous avoir exploré toutes les options d’aide disponibles pour votre achat immobilier ?

L’importance de l’assurance prêt immobilier

N’oubliez pas qu’obtenir un prêt immobilier implique également de souscrire une assurance. Celle-ci protège à la fois l’emprunteur et la banque en cas de défaillance. En optant pour une assurance adaptée, vous pouvez optimiser les conditions de votre prêt.

Avez-vous déjà envisagé comment l’assurance peut influencer vos options de prêt ?

Évaluer le taux d’intérêt selon votre apport

Le taux d’intérêt que vous pourrez négocier dépendra en grande partie de votre apport. Plus celui-ci est important, meilleur sera le taux. Opter pour un apport à hauteur de 20 % vous positionne favorablement dans la discussion avec la banque, qui pourra vous offrir des conditions plus intéressantes.

Quelles sont vos attentes concernant le taux d’intérêt pour votre projet immobilier ?

Stratégies pour abaisser votre taux d’intérêt

- Souscrire un prêt avec un apport personnel conséquent.

- Multiplier les institutions financières auprès desquelles faire une demande.

- Négocier avec votre banquier en mettant en avant vos points forts financiers.

Ces stratégies vous permettront potentiellement de réduire le montant de vos remboursements mensuels. Quels conseils supplémentaires pourraient vous aider dans cette démarche ?