Le marché de l’emprunt immobilier est plus complexe que jamais. Avec l’assurance emprunteur qui s’y rattache, nombreux sont ceux qui se demandent : quelle protection réelle apporte-t-elle ? Cet article explore les avantages et limites de cette assurance, essentielle pour sécuriser votre projet immobilier.

Assurance emprunteur : fonctionnement et enjeux

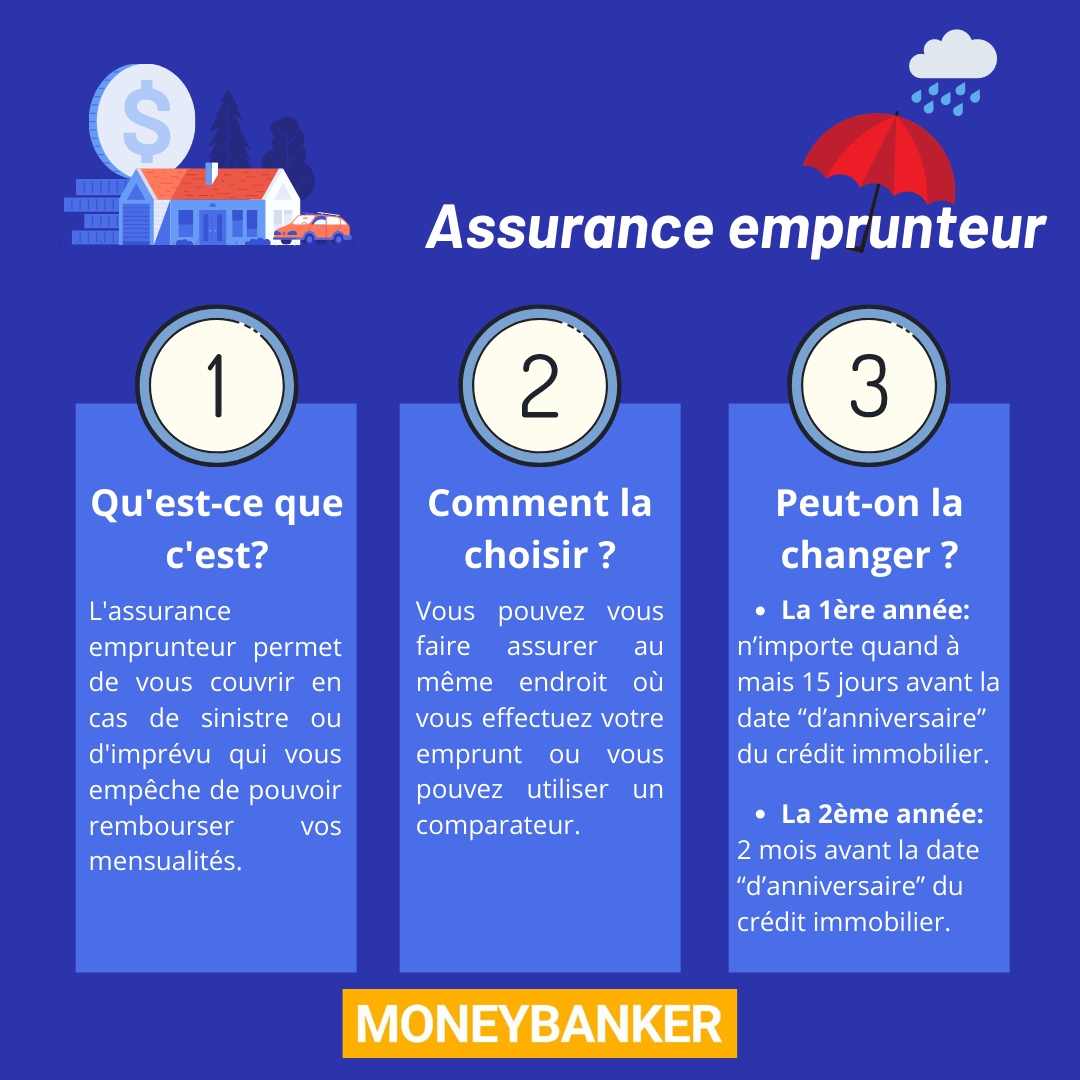

Chaque emprunteur fait face à des risques liés à la perte de revenus ou à des événements imprévus. L’assurance emprunteur vient répondre à ces enjeux en garantissant le remboursement du crédit immobilier en cas de décès, d’invalidité ou d’incapacité de travail.

Les garanties principales de l’assurance emprunteur

Il est essentiel de comprendre les différentes garanties offertes par l’assurance emprunteur. Les principales sont :

- Décès : couvre le capital restant dû en cas de décès de l’emprunteur.

- Invalidité permanente totale (IPT) : garantit le remboursement si l’emprunteur ne peut plus travailler.

- Incapacité temporaire de travail (ITT) : couvre les mensualités pendant la durée de l’incapacité.

- Perte d’emploi : permet de prendre le relais des remboursements en cas de chômage.

Un exemple concret : Madame B, salariée, souffre d’une maladie grave et bénéficie d’une couverture IPT. Son assurance prend alors en charge le montant de son prêt, lui évitant un stress financier supplémentaire.

Il est crucial d’examiner en détail les clauses de son contrat d’assurance, car l’absence d’une garantie spécifique peut avoir des conséquences désastreuses lors d’un sinistre. Saviez-vous qu’environ 30% des emprunteurs ne savent pas ce qui est réellement couvert par leur assurance ?

Les limites et risques à considérer

Malgré ses avantages, l’assurance emprunteur présente des limites notables. Les exclusions de garanties, souvent méconnues, peuvent entraîner des mauvaises surprises. Par exemple :

- Certaines conditions de santé préexistantes peuvent ne pas être couvertes.

- Les assurés doivent fournir des informations médicales, et des erreurs dans ces déclarations peuvent mener à un refus de prise en charge.

- Le coût de l’assurance peut vite devenir un poids financier, surtout si les garanties sont peu adaptées au profil de l’emprunteur.

La récente affaire de Madame H en témoigne : malgré une couverture supposée, son assurance n’a pas indemnisé son invalidité, car elle avait été restreinte au décès. Cela illustre bien le fait que même une bonne intention de protection peut se heurter à des interprétations rigides des contrats d’assurance.

Comment choisir son assurance emprunteur ?

La sélection de votre assurance emprunteur doit se faire avec prudence. Pour bien choisir, voici les critères à prendre en compte :

- Comparaison des offres : n’hésitez pas à consulter des plateformes comme Meilleurtaux.com pour faire le meilleur choix.

- Évaluation des besoins : définissez les garanties nécessaires selon votre situation personnelle et professionnelle.

- Analyse des clauses : scrutez les exclusions et conditions de résiliation.

Il est courant de constater que de nombreux emprunteurs choisissent l’assurance proposée par leur banque. Bien que cette option semble pratique, les assurances individuelles peuvent offrir de meilleures garanties à des prix plus attractifs. Avez-vous pensé à faire le tour des établissements comme BNP Paribas ou Caisse d’Épargne pour voir ce qu’ils proposent ?

| Établissement | Type d’assurance | Prix moyen mensuel | Garantie décès | Garantie invalidité |

|---|---|---|---|---|

| Crédit Agricole | Group Insurance | €30 | Oui | Oui |

| HSBC | Individual Insurance | €35 | Oui | Non |

| LCL | Group Insurance | €28 | Oui | Oui |

| Banque Populaire | Individual Insurance | €33 | Non | Oui |

En vérifiant ces éléments, vous serez en mesure de sélectionner la couverture la plus adaptée à votre situation.

L’importance d’une information transparente

La transparence joue un rôle crucial lors de la souscription à une assurance emprunteur. Les emprunteurs doivent être pleinement informés des termes, garanties et exclusions de leur contrat. Cela permet de réaliser des choix éclairés.

Rôle des banques et des courtiers

Les banques, comme la Société Générale, ont un devoir de conseil envers leurs clients. Elles doivent veiller à ce que les emprunteurs comprennent bien les enjeux de leur assurance et les possibilités qui existent. N’oubliez pas que ce devoir de conseil inclut :

- Une présentation claire des garanties disponibles.

- Un accompagnement sur les démarches à suivre.

- La possibilité de comparer des produits externes.

En cas de litige, il est fondamental de conserver une trace écrite de toutes les communications avec votre banque et assureur. Cela pourrait être déterminant si vous deviez faire valoir vos droits.

Réaliser un choix éclairé

Avant de finaliser votre contrat, examinez les offres disponibles sur le marché. En 2025, de nouveaux avantages peuvent survenir grâce à des évolutions réglementaires. Pour plus de renseignements, consultez des sites d’expertise comme Azur Bleu.

Le marché de l’assurance emprunteur est en constante évolution. N’hésitez pas à réévaluer votre assurance régulièrement selon l’évolution de votre situation personnelle. Avec la loi Lemoine, par exemple, cela devient plus simple. Êtes-vous prêt à optimiser votre sécurité financière ?

{kind=link}