{kind=link}

Évolution de l’assurance emprunteur depuis la loi Lemoine

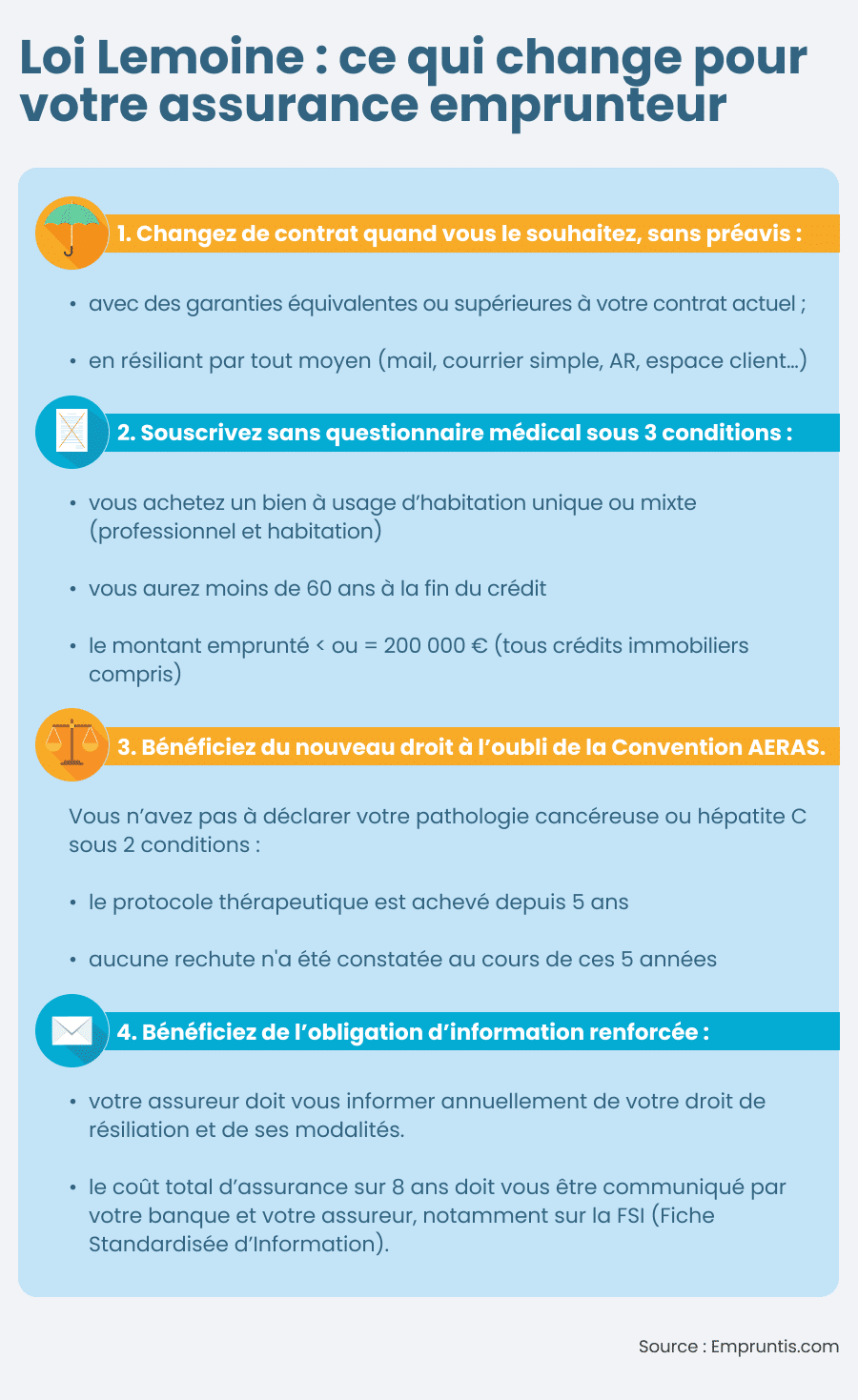

La loi Lemoine a été mise en place pour offrir aux emprunteurs une meilleure accessibilité et plus de transparence concernant leur assurance emprunteur. En trois ans, quel est le bilan ? La concurrence s’est intensifiée, entraînant une baisse notable des prix et des économies substantielles pour les ménages.

Accès facilité aux contrats d’assurance emprunteur

La réforme a considérablement simplifié la résiliation des contrats. Depuis la mise en œuvre de la loi, il est devenu possible de changer d’assurance à tout moment. Cette flexibilité a profité aux emprunteurs, notamment ceux dont les profils emprunteurs sont moins risqués, qui peuvent désormais négocier des taux d’assurance plus avantageux.

Pour illustrer cette évolution, prenons l’exemple de Sophie, qui a réussi à économiser près de 30 % sur ses mensualités en changeant son assurance en cours de prêt. Cette astuce que j’ai découverte fait toute la différence !

Suite à ces modifications, comment les acteurs du marché se sont-ils adaptés ?

Une forte concurrence sur le marché

Le marché de l’assurance emprunteur a vu l’arrivée de nouveaux acteurs qui renforcent la pression sur les tarifs. De cette concurrence accrue en découle une diversité de produits, apportant des solutions personnalisées aux emprunteurs. Les banques doivent s’adapter et proposer des offres plus compétitives.

Des analyses récentes montrent que 85 % des emprunteurs choisissent maintenant d’aller vers des solutions extérieures aux banques traditionnelles, favorisant ainsi l’émergence d’options adaptées. Mais quels sont les enjeux à venir ?

Les défis et perspectives pour l’avenir

Au-delà de cette dynamique positive, des défis subsistent. La vigilance face à des pratiques frauduleuses s’accroît. En effet, des emprunteurs peuvent être sollicités par de faux conseillers, il est donc essentiel de rester vigilant et de vérifier les sources avant de partager des informations sensibles.

Vers une meilleure protection des emprunteurs

Pour contrer les abus, le secteur doit renforcer ses dispositifs de protection. Par exemple, l’organe de régulation pourrait envisager de créer des outils d’information pour les consommateurs, leur permettant de repérer les signaux d’alerte d’une éventuelle fraude.

Lors de ma dernière recherche sur le sujet, j’ai découvert un guide utile sur la protection des emprunteurs, que je recommande vivement pour quiconque envisage d’ajuster son assurance.

En ce sens, le marché devrait se concentrer sur l’amélioration continue des services et la transparence des pratiques commerciales. Quelles nouvelles innovations peuvent en découler ?

La place des nouvelles technologies

Les avancées technologiques offrent des opportunités de personnalisation et de simplification des processus. Les plateformes numériques permettent aujourd’hui de comparer rapidement les offres. Les emprunteurs peuvent ainsi faire des choix éclairés en quelques clics. Néanmoins, comment s’assurer que ces outils soient réellement accessibles ?

Un exemple concret serait l’utilisation d’outils d’estimation en ligne qui fournissent un avant-goût des économies potentielles, rendant le processus de comparaison bien plus engageant pour les utilisateurs. Comment ces innovations continueront-elles d’évoluer ?

Récapitulatif des principales évolutions du marché de l’assurance emprunteur

| Évolution | Impact |

|---|---|

| Facilité de résiliation | Accès accru à des offres mieux adaptées |

| Concurrence accrue | Baisse des prix et options diversifiées |

| Risques de fraude | Nécessité d’une vigilance accrue |

| Technologies numériques | Personnalisation et simplification des choix |

Au milieu de ces transformations, il est impératif de rester informé et vigilant. Par exemple, des sites comme tableaux comparatifs d’assurance emprunteur peuvent être utilisés pour cette fin. Vous vous demandez peut-être comment profiter au maximum de ces changements ?

Conclusion finale

La loi Lemoine a apporté des changements significatifs dans l’assurance emprunteur. Si les perspectives semblent prometteuses, il reste crucial de continuer à surveiller les évolutions du marché. Quelles seront les prochaines étapes pour s’assurer de préserver les intérêts des emprunteurs ?