{kind=link}

Le marché du crédit immobilier en mai 2025 révèle une dynamique intéressante avec une légère hausse des taux, allant de pair avec des changements significatifs dans les comportements d’achat des ménages. Cet article décompose les variations observées dans le secteur, les stratégies des banques ainsi que les défis rencontrés par les acheteurs. Quelles en sont les implications pour les emprunteurs ?

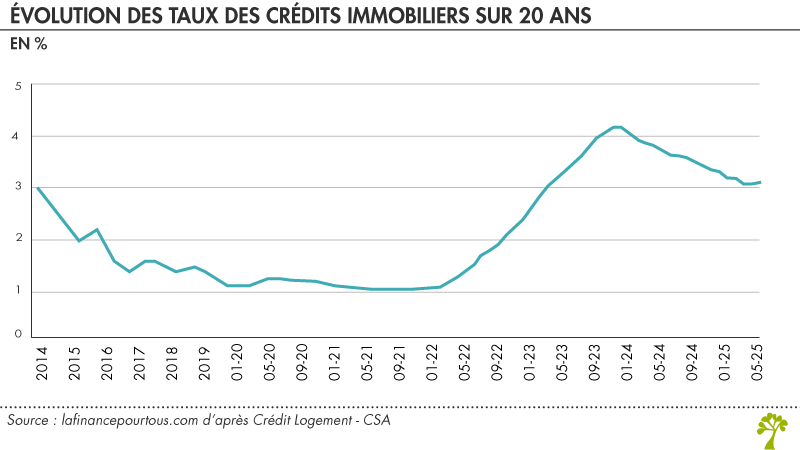

Stabilité et hausse des taux : état des lieux en mai 2025

En mai 2025, le taux moyen des crédits immobiliers a enregistré une légère hausse, s’établissant à 3,11 %, un chiffre en hausse par rapport au mois d’avril où il était à 3,08 %. La tendance générale montre que cette augmentation pourrait être liée à plusieurs facteurs économiques.

Contexte économique et impact sur le marché du crédit

Cette légère remontée des taux semble être le fruit d’une combinaison de facteurs. Le marché immobilier montre des signes de redynamisation dans un contexte de politiques monétaires ajustées, ce qui incite les banques à revoir leurs offres. En effet, après une baisse de 22 points de base au début de l’année, les banques s’adaptent à la conjoncture actuelle.

- Taux de crédit sur 15 ans : 3,04 %

- Taux de crédit sur 20 ans : 3,11 %

- Taux de crédit sur 25 ans : variable selon les établissements

Je me souviens d’un ami qui a récemment pris un prêt chez Crédit Agricole. Il a été surpris de voir les changements rapides dans les taux, alors même qu’il pensait que le marché resterait stable. Cette expérience m’a fait constater à quel point il est crucial de se tenir informé.

La remontée des taux d’intérêt impacte directement le pouvoir d’achat des ménages. Une question demeure : cette hausse va-t-elle affecter la propension des ménages à investir dans l’immobilier ?

Comparatif des taux de crédit en mai 2025 : banques et options à considérer

| Banque | Taux sur 15 ans | Taux sur 20 ans | Taux sur 25 ans |

|---|---|---|---|

| BNP Paribas | 2,80 % | 2,90 % | 3,10 % |

| Societe Générale | 2,85 % | 3,00 % | 3,15 % |

| LCL | 2,75 % | 2,95 % | 3,25 % |

| Caisse d’Épargne | 2,90 % | 3,05 % | 3,35 % |

Les différentes options proposées par chaque banque montrent des taux variants de 2,75 % à 3,35 %, soulignant ainsi l’importance de comparer les offres. Avez-vous déjà envisagé d’utiliser un comparateur de crédits pour obtenir des conditions plus avantageuses ?

Évolution du marché et comportements d’achat des ménages

Face à une augmentation des taux, les comportements de prêts s’adaptent. Le marché du neuf se renforce tandis que le secteur de l’ancien fait face à des défis importants. Que se passe-t-il donc dans l’esprit des acheteurs ?

Le marché du neuf : un redressement marqué

Le marché du neuf connaît une nette reprise, avec une augmentation de 39 % en termes de production de crédits et une hausse de 60,9 % des prêts accordés en mai 2025. Cette dynamique est souvent attribuée à un ajustement des apports personnels des ménages et à l’effet positif du Prêt à Taux Zéro (PTZ).

- Production de crédits : +39 % en mai

- Prêts accordés : +60,9 %

- Conditions d’accès : Renforcement des apports personnels

Mon voisin a récemment acheté un appartement dans le neuf. Les bénéfices d’un PTZ ont fait la différence, permettant une part d’apport nette inférieure à ses attentes. Cela prouve que les bonnes ressources et informations peuvent changer la donne pour les primo-accédants.

Alors que la demande augmente, il est essentiel de réfléchir aux conséquences d’une telle tendance pour l’économie du logement. Quelle sera l’évolution des prix ?

Le marché de l’ancien : des difficultés persistantes pour les primo-accédants

En revanche, le marché de l’ancien semble peiner sous plusieurs aspects. Avec une hausse générale des prix de 2,7 %, les primo-accédants trouvent de plus en plus difficile de concrétiser leurs projets d’achat.

- Coût croissant des opérations : +2,7 %

- Difficultés d’accès au crédit : effets des recommandations du HCSF

- Diminution de l’épargne et des apports personnels

Il est intéressant de noter que, malgré des taux d’intérêt actuellement plus élevés, l’accès limité aux financements a exacerbé les obstacles pour les nouveaux acheteurs. Que pourrait-on faire pour faciliter l’accès au crédit pour ces ménages ?

Les stratégies des banques face à la conjoncture actuelle

Les banques ajustent leurs stratégies pour faire face à un climat économique incertain. Alors que certaines augmentent leurs taux, d’autres optent pour des offres attractives afin de capter une clientèle en quête de financement.

Réductions temporaires et fidélisation des clients

Pour attirer les clients, certaines banques, telles que Boursorama Banque et Fortuneo, proposent des taux réduits pour une période limitée, tout en renforçant leurs opérations de fidélisation. Ces offres peuvent inciter les emprunteurs à passer à l’action.

Ces initiatives montrent l’effort des banques pour garder le contact avec des clients potentiels. En effet, un ami a récemment changé de banque pour bénéficier d’une meilleure offre, et il a constaté une réelle différence. Les acteurs du marché doivent offrir des services personnalisés pour se démarquer.

Les futures tendances du marché vont-elles orienter les banques vers des produits encore plus diversifiés adaptés aux besoins des acheteurs ?

Focus sur les dispositifs de soutien et de sécurité

En parallèle, divers dispositifs tels que l’Accord AERAS continuent de jouer un rôle clé. Ils offrent la possibilité d’accès au crédit même pour les personnes présentant un risque accru. Les banques sont invités à s’aligner et à proposer des solutions souples pour attirer cette clientèle.

- Accord AERAS : un accès facilité pour les emprunteurs à risque

- Dispositifs d’assurance adaptés : importance de bien choisir son assurance

- Produits d’épargne spécifiques pour accompagner la prise de risque

En ce sens, il est fondamental de bien s’informer. Pour cerner les meilleures offres d’assurance, la comparaison est essentielle. Quels choix ferez-vous pour votre prochain prêt ?

Le tournant du marché du crédit immobilier est clairement en train de se dessiner, avec des défis importants à relever par les acheteurs et les institutions financières. Comment ces derniers géreront-ils leur portefeuille face aux changements anticipés ?