{kind=link}

Dans un environnement économique en constante évolution, la question de l’assurance emprunteur pour un prêt immobilier est cruciale. En effet, changer d’assurance peut s’avérer avantageux. Mais comment s’y prendre ?

Sommaire

Les bénéfices de changer d’assurance emprunteur

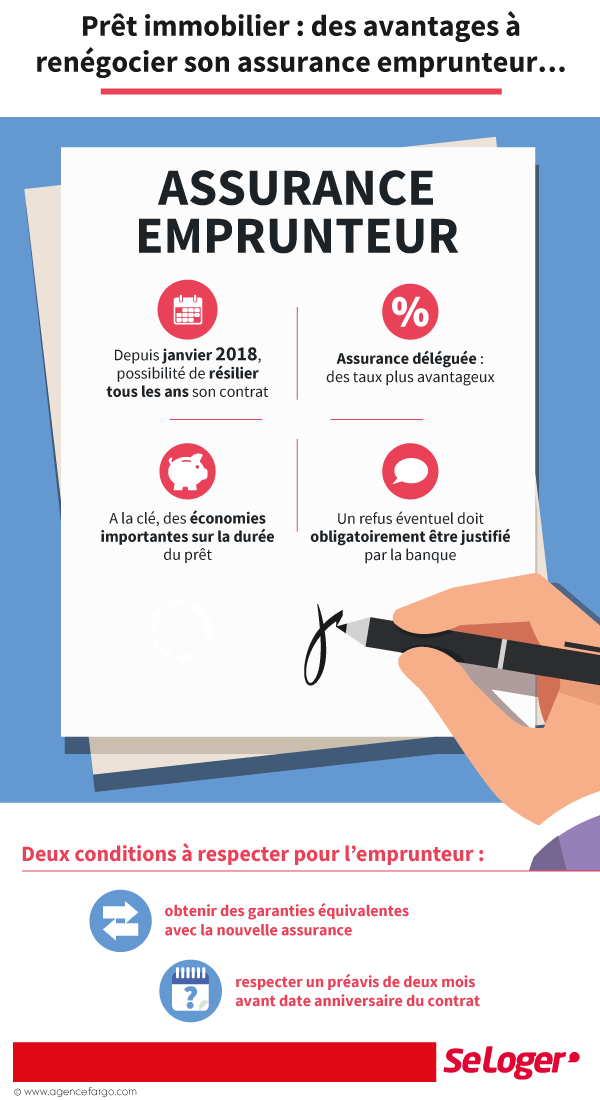

Le changement d’assurance emprunteur n’est pas qu’une formalité ; il représente une réelle opportunité d’économies. Depuis l’entrée en vigueur de la loi Lemoine en 2022, vous pouvez modifier votre contrat à tout moment, sans frais ni pénalités.

Économie sur les primes d’assurance

Une des raisons majeures de changer d’assurance est d’accéder à des tarifs plus compétitifs. Le coût de l’assurance emprunteur peut représenter plusieurs milliers d’euros sur la durée d’un prêt immobilier. À titre d’exemple, j’ai récemment aidé un ami qui a réalisé une économie de 4 213 euros en changeant son assurance emprunteur.

Il est crucial de comparer les taux annuels effectifs d’assurance (TAEA). En général, les banques proposent un TAEA d’environ 0,90% pour les emprunteurs de 51 à 60 ans. Cela signifie qu’il est judicieux d’obtenir plusieurs devis pour maximiser l’économie.

Avec une simple recherche, il est possible de trouver une assurance à 0,61%, par exemple. Qu’attendez-vous pour en faire de même ?

Évaluation du niveau de garantie

Avant de changer, il est essentiel de s’assurer que le nouveau contrat propose des garanties au moins équivalentes à votre contrat actuel. Votre banque peut refuser un nouveau contrat qui ne satisfait pas cette condition. C’est un aspect à vérifier attentivement pour éviter les mauvaises surprises.

Pour vous assurer de faire le bon choix, envisagez de discuter avec un conseiller ou un courtier spécialisé. Cela peut faire toute la différence dans la compréhension des différentes offres disponibles sur le marché.

Les critères déterminants pour le choix d’une nouvelle assurance

Changer d’assurance emprunteur ne doit pas se faire à la légère. Plusieurs critères entrent en jeu.

L’âge et la santé de l’emprunteur

Il est indispensable de considérer votre âge et votre état de santé lors de la renégociation. En effet, un change d’assurance peut impacter vos primes d’assurance, surtout si vous avez des problèmes de santé récents.

Si vous étiez en bonne santé au moment de la souscription, mais avez depuis développé des problèmes, attendez-vous à une hausse potentielle de vos primes. À quoi ressemblerait votre nouveau contrat ? Avantageux ?

Les garanties à examiner

Les garanties sont également un point fondamental. Si vous êtes déjà retraité, vous pourriez avoir besoin de revoir certaines protections, comme l’incapacité temporaire de travail. Il est parfois possible de demander à votre assureur d’adapter votre contrat. Gardez cependant en tête que cela pourrait ne pas satisfaire votre banque, qui pourrait refuser l’ajustement.

Comparaison des offres : les étapes à suivre

La clé d’un bon changement d’assurance emprunteur réside dans une comparaison minutieuse des offres. Voici quelques étapes à suivre :

- Comparez le TAEA de votre contrat actuel avec d’autres devis.

- Vérifiez que le nouveau contrat respecte le principe d’équivalence des garanties.

- Consultez les avis des clients sur les différentes compagnies.

- Évaluez l’évolution de vos besoins en assurance.

Ces étapes peuvent vous orienter vers une meilleure décision. Par exemple, consulter un comparateur d’assurance en ligne peut faciliter votre recherche.

Les implications de la résiliation d’un contrat d’assurance

Idéalement, une nouvelle assurance vous offrira une couverture supérieure pour un coût identique ou inférieur. Mais attention, la résiliation d’un contrat doit être faite dans les règles. La banque devra être informée et des justificatifs pourront être requis.

Le respect de ces conditions contractuelles est primordial. Si vous ne les suivez pas, la banque pourrait s’opposer à la résiliation et imposer des frais. Cette vigilance garantira une transition en douceur vers votre nouveau contrat.

| Âge de l’emprunteur | Taux annuel effectif (% TAEA) | Économie potentielle |

|---|---|---|

| 51-60 ans | 0,90% | 4 213 € |

| 63 ans | 0,87% | 576 € |

En somme, la renégociation de votre assurance emprunteur peut se traduire par des économies significatives. Envisagez de vous renseigner sur les offres actuelles et faites les calculs nécessaires pour prendre la meilleure décision.

Et vous, avez-vous envisagé de revoir votre contrat d’assurance emprunteur récemment ?