{kind=link}

Le marché du crédit immobilier connaît une dynamique inattendue, notamment avec une reprise économique marquée en 2025. Comment cette période se profile-t-elle pour les acheteurs et les investisseurs ?

Sommaire

La dynamique 2025 du crédit immobilier

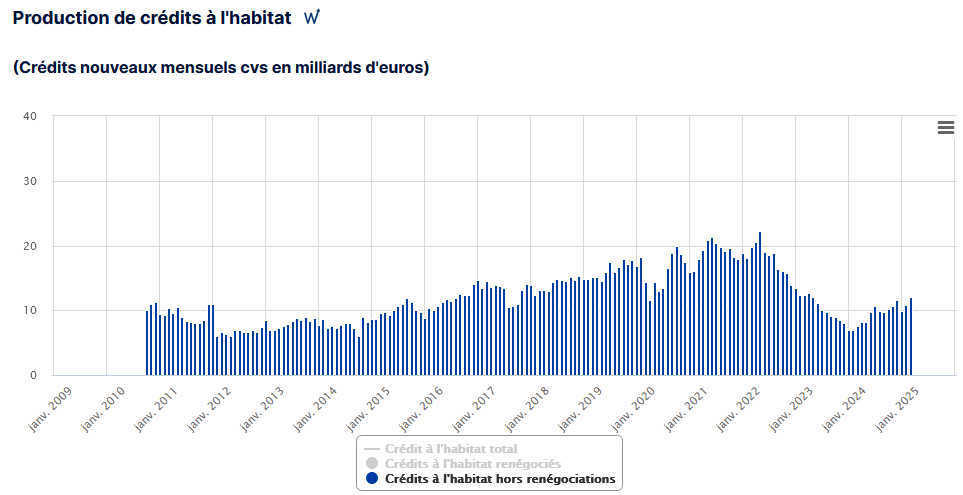

En 2025, après une phase de repli, le marché immobilier affiche des signes encourageants. La production de prêts immobiliers a enregistré une hausse de 33 %, atteignant 146,5 milliards d’euros. Ce rebond s’explique par des taux d’intérêt stabilisés et une volonté réaffirmée des banques de passer à l’action.

Les facteurs de cette reprise

Plusieurs éléments expliquent cette reprise significative :

- Accessibilité des financements : Les banques ont assoupli leurs conditions, augmentant le nombre de prêts accordés.

- Priorité aux primo-accédants : Cette catégorie d’acheteurs représente jusqu’à 53 % des crédits en 2025.

- Taux attractive : Le taux moyen des crédits, passant de 3,32 % en janvier à 3,08 % en décembre, offre un réel coup de pouce.

La tendance des demandes de crédit redevient particulièrement forte, atteignant près de 81 % des achats effectués fin 2025. Le retour à des conditions plus favorables permet ainsi d’envisager l’achat dans un climat plus serein.

Les implications sur le marché immobilier

Cette dynamique 2025 ne se limite pas uniquement au financement immobilier. Elle impacte également le marché immobilier dans son ensemble. Le nombre de transactions immobilières a augmenté d’environ 10 % par rapport à l’année précédente.

La remontée des transactions

Pour bien comprendre ce phénomène, il est essentiel de considérer le tableau des transactions :

| Année | Volume de transactions | Évolution (%) |

|---|---|---|

| 2024 | 110,1 milliards d’euros | – |

| 2025 | 146,5 milliards d’euros | +33 % |

Avec un accroissement du volume de transactions tant pour l’achat que pour l’investissement immobilier, le climat acquéreur redevient plus optimiste. Cela permet de renforcer l’idée que 2025 sera une année décisive pour le marché immobilier.

Vers une évolution continue du crédit immobilier

Les prévisions pour l’évolution du crédit restent partagées. Bien que les taux d’intérêt aient déjà montré des signes de stabilisation, certains analystes, comme l’Observatoire Crédit Logement/CSA, prévoient une légère remontée à 3,55 % d’ici fin 2026.

L’impact des dispositifs d’aide

Les dispositifs de soutien restent essentiels, notamment pour les primo-accédants. Ces initiatives continuent d’encourager les achats tout en préservant un volume de prêts attrayant. Par ailleurs, la reprise économique aide à rassembler les conditions nécessaires à une croissance stable.

En somme, le crédit immobilier en 2025 se positionne comme une opportunité à saisir pour les acheteurs. Quel rôle jouerez-vous dans ce panorama en pleine mutation ?