{kind=link}

Dans un contexte où les taux d’intérêt et les conditions de prêt fluctuent, il est essentiel de bien se préparer pour réussir un prêt immobilier. Ce guide vous donne les clés pour naviguer efficacement en 2026.

Sommaire

Maîtriser les taux d’intérêt en 2026

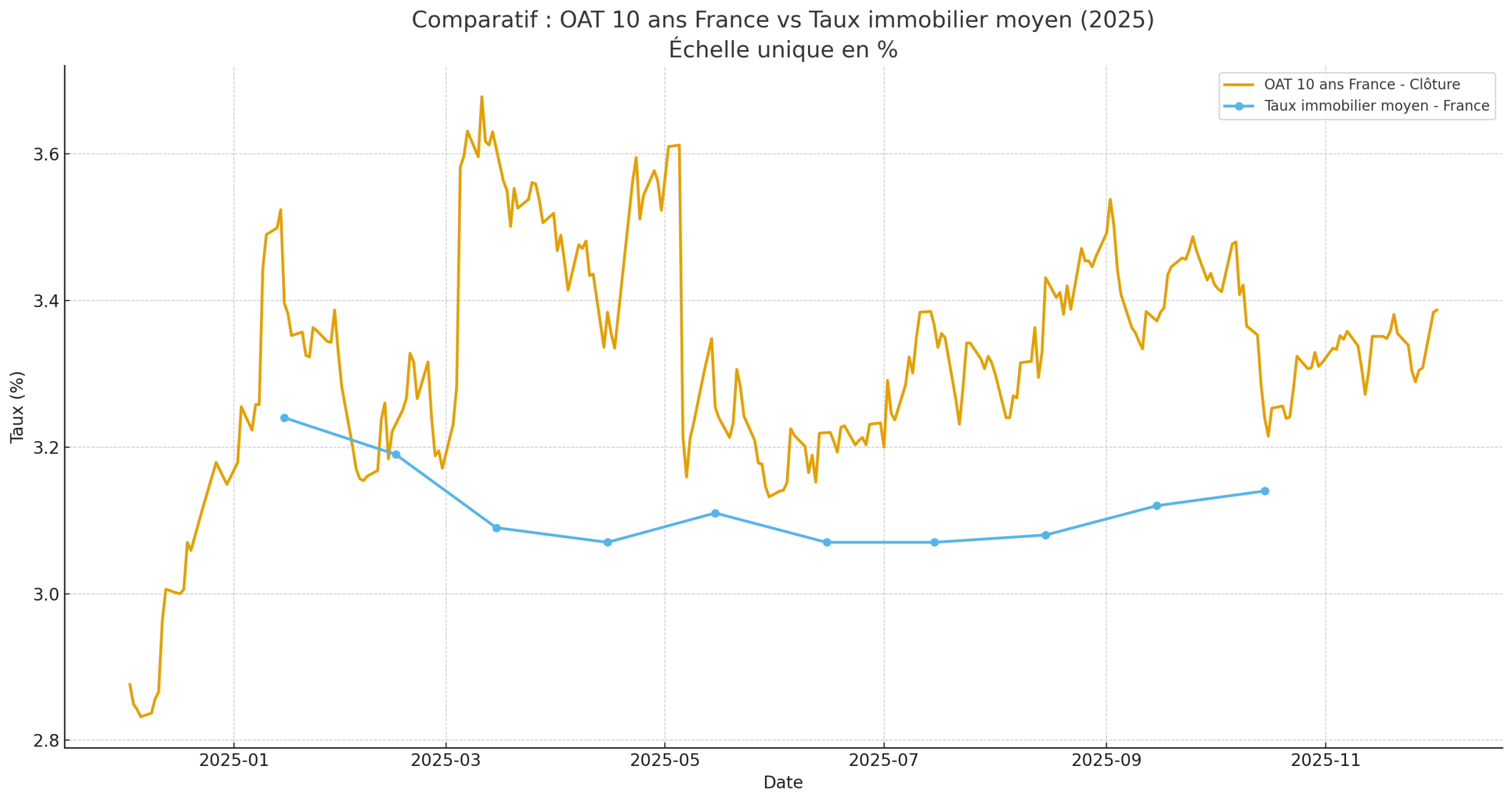

Les taux d’intérêt sont un élément crucial lors de l’emprunt. En 2026, les prévisions montrent des variations potentielles dues aux politiques économiques. Comprendre ces mouvements peut faire la différence dans le choix de votre prêt.

Les facteurs influençant les taux

Plusieurs éléments déterminent les taux d’intérêt, notamment les décisions de la banque centrale. Par exemple, si la Banque centrale décide d’augmenter les taux pour freiner l’inflation, vos taux de prêt pourraient augmenter en conséquence. Imaginez que vous souhaitez acheter une maison ; une hausse des taux peut rendre le crédit plus coûteux.

À titre d’exemple, un ami a récemment emprunté en anticipant un léger ralentissement des taux. Cette stratégie lui a permis d’obtenir un taux avantageux. Entre le choix du bon moment et le bon prêteur, plusieurs facteurs clés jouent un rôle. Quelles sont vos attentes vis-à-vis des taux ?

Avant de procéder, il est judicieux de faire une simulation de prêt pour estimer ce que vous pouvez emprunter. Cela vous donnera une feuille de route pour négocier avec votre banque.

Évaluer les offres de prêt

Comparer les différentes offres disponibles est une étape fondamentale. En 2026, la concurrence entre les banques est forte. Cela signifie que vous pouvez trouver des taux plus intéressants en bourgeonnant dans les offres.

- Analysez au moins trois propositions de différents prêteurs.

- Examinez les frais de dossier et les conditions liées.

- Pensez à vérifier les options de remboursement anticipé.

Un particulier que je connais a négocié directement avec sa banque et a obtenu des conditions bien plus avantageuses. En quoi les banques pourraient-elles vous surprendre ?

Comprendre l’assurance emprunteur

L’ assurance emprunteur est indispensable pour sécuriser votre prêt. Elle protège à la fois l’emprunteur et le prêteur en cas de décès, d’incapacité ou de perte d’emploi. En 2026, les lois encadrant cette assurance évoluent, faisant de votre recherche un aspect encore plus crucial.

Évolutions législatives en matière d’assurance

Les modifications récentes dans le domaine de l’assurance emprunteur, telles que la loi Lemoine, permettent aux emprunteurs de changer d’assurance plus facilement. Cela offre une flexibilité appréciable pour ajuster votre couverture. Franchement, cela pourrait vous faire économiser des milliers d’euros !

Une amie a ainsi profité de ces nouvelles règles pour changer son assurance à la baisse, réduisant considérablement ses mensualités. Cela fait toute la différence en fin de mois, non ?

Comment choisir la bonne assurance

Pour choisir l’assurance qui vous correspond, pensez à comparer les garanties et les options. Voici quelques conseils pratiques :

- Vérifiez les exclusions de chaque contrat.

- Évaluez les niveaux de couverture proposés.

- Réfléchissez aux options supplémentaires, comme la garantie invalidité.

Lorsque vous comparez, une simulation de prêt peut inclure les options d’assurance pour mieux visualiser le coût total. Quels critères sont importants pour vous dans un contrat d’assurance ?

Astuces pour réussir votre financement immobilier

Pour emprunter sereinement, appliquer certaines stratégies peut optimiser votre projet immobilier. En 2026, le budget, le timing et la préparation de votre dossier jouent des rôles déterminants.

Préparer un dossier solide

Un dossier de demande de prêt bien ficelé permet d’augmenter vos chances d’acceptation. Cela inclut vos revenus, vos frais mensuels et votre apport personnel. Ne sous-estimez pas l’importance d’un bon dossier !

Un proche, en l’espace d’une semaine, a réussi à rassembler tous les documents nécessaires et à obtenir son prêt. Mettez-vous dans ses souliers et commencez à planifier dès aujourd’hui.

Les meilleures périodes pour emprunter

La saisonnalité peut aussi influer sur votre prêt. En général, le début d’année est propice aux taux intéressants. En revanche, l’été, les banques peuvent être moins réactives. Envisagez d’agir pendant les périodes de faible activité.

Il y a quelques mois, une analyse des taux a révélé qu’un couple a emprunté pendant le mois de janvier et a ainsi économisé sur les intérêts. Avez-vous pensé à quand serait le meilleur moment pour emprunter ?

| Critères | Préparation | Timing |

|---|---|---|

| Dossier solide | Documents complets | Début d’année |

| Comparaison des offres | Analyse des différents taux | Éviter l’été |

| Assurance optimale | Révisions possibles | À vérifier régulièrement |

Finalement, il ne faut pas hésitez à se faire accompagner par des professionnels pour optimiser chaque aspect de l’emprunt. Et vous, quelles sont vos sources d’information pour rester à jour sur le secteur ?