{kind=link}

Comprendre la résiliation de l’assurance emprunteur

Résilier votre assurance emprunteur en 2025 est maintenant à votre portée grâce à la loi Lemoine. Cette loi vous permet de mettre fin à votre contrat à tout moment, mais sous certaines conditions. En effet, vous devez respecter l’équivalence du niveau de garanties, un élément crucial pour éviter les refus de votre banque.

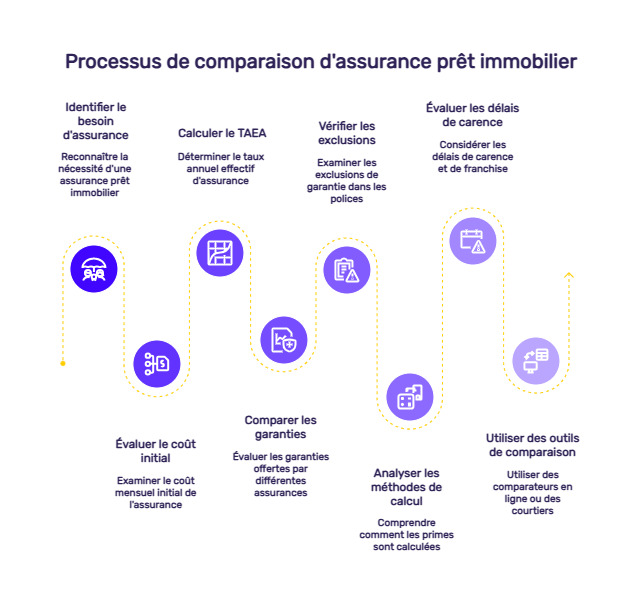

Qu’est-ce que l’équivalence de garantie ?

L’équivalence de garantie signifie que le nouveau contrat d’assurance que vous envisagez doit offrir des protections comparables à celles de l’actuel. Cela garantit que votre niveau de couverture reste constant. En d’autres termes, la banque ne pourra pas vous refuser une résiliation tant que vous souscrivez à un contrat qui respecte ces critères.

Comment vérifier l’équivalence des garanties

Pour vous assurer que votre nouvelle assurance emprunteur est conforme, consultez la fiche standardisée d’information (FSI) que vous avez reçue lors de la signature de votre prêt. Ce document détaille les garanties initiales et vous aide à faire le bon choix.

Récemment, un ami a changé sa couverture sans équivalent, ce qui lui a valu des complications. Mieux vaut donc être bien informé, n’est-ce pas ?

Les étapes à suivre pour résilier votre assurance emprunteur

Pour résilier votre contrat, voici les étapes à suivre. La procédure peut sembler complexe, mais elle est assez simple une fois que vous la décomposez.

- Étape 1 : Vérifiez votre contrat actuel pour comprendre ses modalités de résiliation.

- Étape 2 : Recherchez une nouvelle assurance qui répond à vos besoins.

- Étape 3 : Informez votre banque de votre intention de résilier, idéalement par écrit.

- Étape 4 : Effectuez la notification dans les délais légaux prévus par votre contrat.

- Étape 5 : Finalisez la souscription de votre nouvelle assurance.

Notification à la banque et délais légaux

La notification à votre banque doit être faite par lettre recommandée avec accusé de réception pour garantir sa prise en compte. Il est recommandé d’effectuer cette démarche au moins deux mois avant la date d’échéance de votre contrat actuel. Si votre contrat ne prévoit pas de période minimale, le délai légal s’applique.

Choisir une nouvelle assurance

Avant de mettre fin à l’ancienne assurance, assurez-vous d’avoir la nouvelle sous la main. Comparer les offres peut vous faire réaliser des économies significatives. De nombreux acteurs, comme Crédit Agricole ou AXA, proposent des contrats compétitifs. Personnellement, cela m’a permis d’économiser près de 30% sur mes paiements mensuels.

Les pièges à éviter lors de la résiliation

Bien que le processus de résiliation soit clair, plusieurs pièges peuvent se dresser sur votre chemin. Être conscient de ces points peut faciliter la transition.

| Erreur courante | Recommandation |

|---|---|

| Ne pas vérifier l’équivalence des garanties | Assurez-vous que votre nouvelle assurance propose des garanties comparables. |

| Oublier de respecter les délais de notification | Envoyez votre lettre recommandée à temps. |

| Changer d’assurance sans recherche préalable | Comparez les offres pour maximiser vos économies. |

Connaître ses droits en matière d’assurance emprunteur

Vous avez des droits en tant qu’emprunteur. La loi vous protège et vous permet d’accéder à une couverture optimale. Si vous êtes dans une impasse avec votre banque, n’hésitez pas à consulter un expert en assurances pour éclaircir vos doutes.

Actualités et tendances : 2025 en perspective

Avec les changements récents, les emprunteurs ont plus de libertés qu’auparavant. La loi Lemoine a renforcé leurs droits, ce qui pourrait également influencer le marché de l’assurance en 2026. Suivre l’évolution des polices d’assurance emprunteur est donc primordial pour profiter de meilleures conditions.

Rester informé vous permettra de prendre des décisions éclairées et judicieuses concernant votre assurance emprunteur. Vous êtes-vous déjà demandé dans quelles mesures votre contrat actuel vous protège ?