{kind=link}

Avec un marché de l’assurance emprunteur en pleine mutation, 2026 est un tournant pour les emprunteurs. De nombreux changements réglementaires s’annoncent, et ils pourraient alléger le fardeau financiers des ménages.

Sommaire

Évolution du marché immobilier : vers une stabilité en 2026

Les prévisions pour le marché immobilier en 2026 signalent une stabilisation des taux d’intérêt autour de 3,45-3,47%. Cette situation pourrait favoriser une renégociation des assurances emprunteurs, un aspect essentiel souvent négligé.

Une dynamique favorable pour les acquéreurs

En 2026, environ 980 000 ventes sont envisagées. Cette reprise pourrait donner un élan aux emprunteurs désireux de se lancer dans l’acquisition d’un bien immobilier. En effet, face à une concurrence accrue, les acteurs du marché devront proposer des offres plus attractives.

Cette situation m’a rappelé mon propre parcours d’achat. À l’époque, après quelques recherches, j’avais réussi à négocier un meilleur taux grâce à un bon dossier.

Conséquences pour les habitudes d’emprunt

Les emprunteurs sont désormais mieux informés et plus enclins à explorer les offres disponibles. Selon le CCSF, le volume de demandes de substitution a crû de plus de 80% entre 2021 et 2023. Cela montre un changement d’attitude, où les ménages réalisent l’importance de challenger les propositions de leur banque.

Face à cette évolution, pouvez-vous vous permettre de ne pas vérifier les options qui s’offrent à vous ?

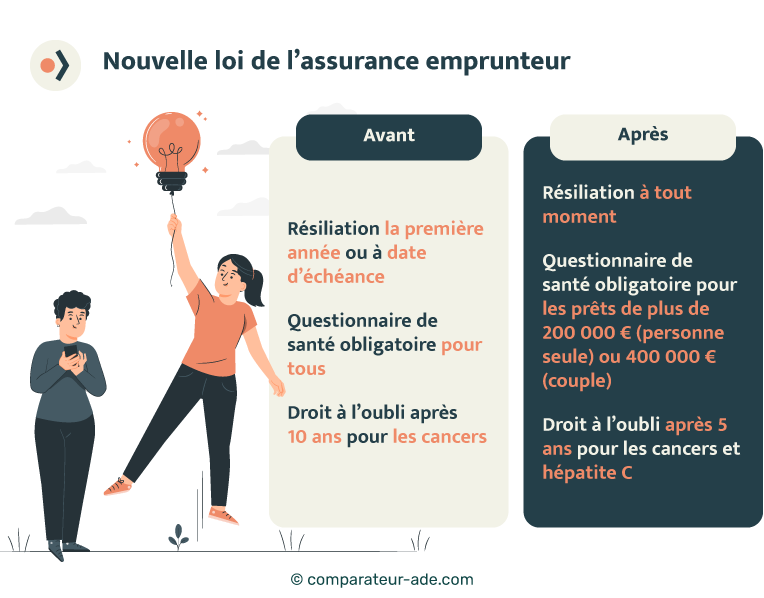

Réforme de l’assurance emprunteur : de nouvelles règles en 2026

La loi Lemoine, qui entrera en vigueur, introduit plusieurs mesures révolutionnaires. Par exemple, pour les prêts immobiliers inférieurs à 200 000 €, la collecte d’informations de santé est supprimée si l’emprunteur a moins de 60 ans à l’échéance du crédit.

Un accès facilité aux offres d’assurance

Les nouvelles règles mettent l’accent sur la transparence. Tous les documents précontractuels doivent maintenant afficher clairement les coûts et les conditions, permettant aux emprunteurs de comparer facilement les offres d’assurance.

| Caractéristiques | Avant 2026 | 2026 et après |

|---|---|---|

| Collecte d’informations médicales | Obligatoire pour tous les emprunteurs | Allégée pour prêts <200 000 € |

| Droit à l’oubli | Limité | Appliqué après 5 ans sans rechute |

| Comparabilité des offres | Complexe | Clair et standardisé |

Pour faire face à cette dynamique, avez-vous envisagé de comparer les offres de manière proactive ?

Tarifs en baisse, garanties en expansion

La pression concurrentielle a déjà entraîné des baisse des tarifs de 10 à 20% pour certains profils. Les assureurs alternatifs n’hésitent pas à enrichir leurs formules avec des protections supplémentaires pour les travailleurs indépendants, rendant l’assurance plus flexible et personnalisée.

Avez-vous pensé à ajuster votre garantie emprunteur selon votre situation professionnelle actuelle ?

Optimisation de l’assurance emprunteur : un enjeu clé pour les finances des ménages

Dans un contexte où le coût moyen des crédits est toujours élevé, optimiser votre assurance devient crucial. Les experts estiment que les économies réalisées peuvent atteindre plusieurs milliers d’euros sur la durée d’un prêt immobilier.

Économiser grâce à l’assurance

Investir du temps pour comparer les offres et négocier les conditions peut faire une différence significative dans votre budget. Cela pourrait s’apparenter à faire le tour des crémeries avant de choisir la meilleure option pour son petit déjeuner.

- Comparer les offres en ligne

- Négocier avec votre banque

- Se renseigner sur les garanties modulables

Suivant cette logique, vous pourriez tirer profit des nouvelles possibilités. Pensez-vous être prêt à mettre à jour votre contrat actuel ?

Un nouveau paradigme pour le marché de l’assurance

2026 pourrait ainsi inaugurer un marché de l’assurance plus accessible et transparent. Les emprunteurs, armés de connaissances accrues, sont désormais en position de force pour faire des choix éclairés, défiant ainsi une longue tradition de conformité.

Êtes-vous prêt à prendre les rênes de votre avenir financier ?