{kind=link}

Sommaire

Contexte et origine de la Loi Bourquin

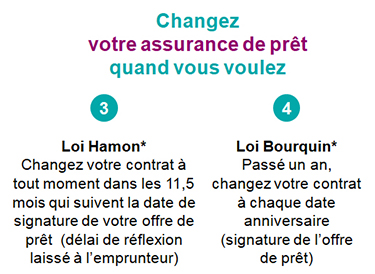

La Loi Bourquin, également connue sous le nom de loi Sapin 2, constitue une avancée majeure dans le domaine de l’assurance emprunteur. Entrée en vigueur le 22 février 2017, cette législation permet aux emprunteurs de changer d’assurance de prêt chaque année à la date d’anniversaire de leur contrat. Ce changement s’impose comme un véritable droit pour les emprunteurs, leur offrant plus de liberté dans leur choix d’assurance.

Avant cette loi, de nombreuses restrictions freinaient la concurrence. Depuis 2010, des efforts ont été déployés pour libéraliser le marché, notamment grâce à la loi Lagarde, qui permettait déjà aux emprunteurs de refuser l’assurance proposée par les banques.

Les changements introduits par la loi

L’une des réformes majeures de la Loi Bourquin est l’instauration du droit de substitution annuel, permettant de résilier son assurance emprunteur à chaque date d’anniversaire. Grâce à cette mesure, les emprunteurs peuvent se tourner vers des offres plus compétitives et adaptées à leurs besoins.

Par exemple, une étude a révélé que la possibilité de changer d’assurance dans la première année du prêt avait entraîné une réduction des coûts d’assurance de 8 % en moyenne. Cela souligne l’importance de la concurrence dans ce domaine.

À partir de janvier 2018, tous les emprunteurs avaient la possibilité de bénéficier de cette réforme, ce qui a eu pour effet d’accroître la pression sur les banques pour qu’elles proposent des offres compétitives.

Conditions d’application de la Loi Bourquin

Pour bénéficier des dispositions de la Loi Bourquin, certains critères doivent être respectés. Les emprunteurs dont le contrat a été signé après le 22 février 2017 peuvent faire jouer ce droit dès le premier anniversaire de leur assurance. Les garanties du nouveau contrat doivent être équivalentes à celles de l’ancien.

Démarches à suivre pour changer son assurance

Le processus de changer d’assurance de prêt implique plusieurs étapes clés. Tout d’abord, un préavis de deux mois doit être respecté avant la date d’échéance. Ensuite, l’emprunteur doit fournir à sa banque une attestation de la nouvelle assurance prévue. Enfin, la banque doit examiner les garanties du nouveau contrat et donner son accord ou son refus par écrit.

Cette simplification des démarches est un vrai avantage, mais il est essentiel de bien s’informer pour optimiser son choix. Utiliser un simulateur d’assurance emprunteur peut vous aider à évaluer les meilleures options disponibles pour vos besoins.

Les implications financières de la Loi Bourquin

Les conséquences financières de la Loi Bourquin sont significatives pour les emprunteurs. Grâce à la possibilité de résilier annuellement, il devient possible de réaliser d’importantes économies sur la durée du crédit immobilier. Par exemple, pour un couple empruntant 220 000 euros sur 20 ans, les économies sur l’assurance peuvent atteindre 25 000 euros.

Comparaison des taux d’assurance selon les types de contrat

Il est souvent constaté que les taux d’assurance emprunteur proposés par les banques sont souvent plus élevés que ceux des assurances externes. En moyenne, les taux en banque varient entre 0,25 et 0,50 % du capital emprunté, tandis que les offres de délégation oscillent généralement entre 0,10 et 0,20 %.

| Type de contrat | Taux moyen (%) | Économie potentielle sur 20 ans |

|---|---|---|

| Assurance bancaire | 0,40 | 0 € |

| Délégation d’assurance | 0,15 | 25 000 € |

Cette disparité des taux incite les emprunteurs à explorer d’autres options pour maximiser leurs économies.

En somme, la Loi Bourquin offre une formidable opportunité pour les emprunteurs de faire jouer la concurrence et d’économiser sur leurs assurances. En adoptant cette législation, les acteurs du marché doivent s’adapter ou risquer de perdre des clients, favorisant ainsi un environnement plus compétitif.