{kind=link}

La baisse des tarifs de l’assurance emprunteur soulève bien des interrogations. Ce phénomène unique mérite d’être exploré pour comprendre ses implications pour les emprunteurs. Quelles sont donc les clés de cette tendance ?

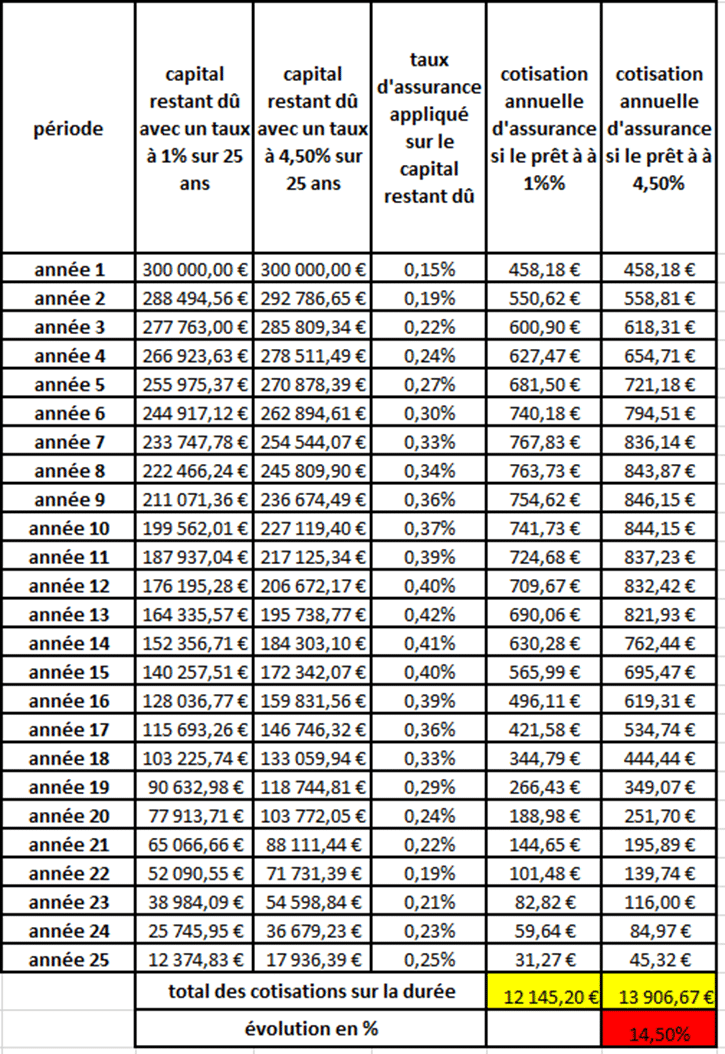

Les tarifs de l’assurance emprunteur immobilier : une tendance à la baisse

Les tarifs de l’assurance emprunteur immobilier ont atteint des niveaux historiquement bas ces dernières années. En effet, une étude réalisée par le comparateur Magnolia révèle une baisse de 27% des prix en moyenne entre 2020 et 2025. Un recul qui découle de divers facteurs dont les réformes législatives visant à favoriser la concurrence.

Les impacts des réformes sur le marché

Pour comprendre cette dynamique, il faut remonter à plusieurs lois adoptées ces 15 dernières années. Le changement majeur a été la loi Lagarde de 2010, qui a permis aux emprunteurs de choisir leur assureur, renforçant la compétition. En 2014, la loi Hamon a élargi ce droit en permettant de changer d’assureur dans l’année suivant la souscription. Plus récemment, la loi Lemoine a établi que les emprunteurs peuvent changer d’assurance à tout moment, avec un même niveau de garanties.

Ces changements ont non seulement renforcé la concurrence, mais également encouragé les assureurs à revoir leurs prix. Ils doivent désormais justifier leurs offres face à une multitude d’autres disponibles sur le marché. En conséquence, malgré un environnement économique inflationniste, l’assurance emprunteur se démarque par ses prix compétitifs.

Cas pratique

Imaginons Claire, qui a récemment obtenu un crédit immobilier. Grâce à la loi Lemoine, elle a pu changer son assurance après la signature et réaliser une économie de 25€ par mois. Cette situation met en lumière l’importance d’être proactif dans la gestion de son assurance.

En somme, ces réformes ont considérablement modifié le paysage de l’assurance emprunteur. Pourquoi ne pas en profiter pour comparer les offres disponibles ?

Qui bénéficie de la baisse des tarifs de l’assurance emprunteur ?

Plusieurs profils d’emprunteurs tirent profit de cette baisse significative. Selon l’étude de Magnolia, les emprunteurs de plus de 45 ans ont bénéficié d’une remise moyenne de 35%. En revanche, les 25-40 ans ont enregistré une diminution de 20% de leurs tarifs.

Le marché compétitif

Les emprunteurs jugés à risque, notamment ceux avec un antécédent médical, arrivent également à obtenir des offres attractives, avec des surprimes faibles. Cela s’explique par l’accroissement de la concurrence. Cependant, un segment spécifique, connu sous le nom de « segment Lemoine », a vu ses coûts augmenter en raison de l’absence de questionnaire de santé. Ainsi, même en se passant de formalités, les tarifs peuvent grimper de 4 à 10€ par mois.

Anecdote personnelle

J’ai récemment aidé un ami, Antoine, à comparer son assurance emprunteur. Grâce aux nouvelles lois, il a changé son contrat et réalisé d’importantes économies, le prouvant ainsi très abordable.

Cette évolution met en lumière comment le dynamisme de ce marché peut précédemment favoriser certains groupes, mais il est essentiel d’explorer toutes les options disponibles. Alors, quel profil représentez-vous ?

Comprendre la quotité d’assurance en couple

Lors de la souscription d’un crédit immobilier à deux, le choix de la quotité est crucial. Définissant la part du prêt assurée pour chacun, la quotité influe directement sur les indemnisations en cas de décès.

Choix stratégique de la quotité

En général, il est judicieux d’adapter la quotité selon les revenus. Par exemple, si un conjoint gagne plus, il peut être pertinent de lui attribuer une quotité plus élevée. Si chaque partenaire est assuré à 100% pour le décès, le capital du crédit sera remboursé intégralement en cas de besoin.

Importance du bon choix

Prenons l’exemple de Marie et Paul, emprunteurs avec un prêt de 300 000€. Si Marie est assurée à 100% et Paul à 50%, le survivant devra rembourser une partie des mensualités. C’est un aspect crucial à prendre en compte lors de la souscription d’une assurance.

Réfléchissez donc bien aux détails de votre contrat. Ne négligez pas cette question si importante pour votre projet immobilier !

| Profil d’emprunteurs | Baisse des tarifs (%) | Commentaires |

|---|---|---|

| Plus de 45 ans | 35% | Bénéficient des plus fortes réductions. |

| 25-40 ans | 20% | Tarifs attractifs mais moins avantageux que les seniors. |

| Segments à risque | Varié | Accès à des offres compétitives. |

En conclusion, les évolutions réglementaires offrent une opportunité unique de réévaluer vos contrats d’assurance. Avez-vous déjà envisagé de comparer les offres disponibles sur le marché ?