{kind=link}

Changer d’assurance emprunteur peut permettre non seulement de réaliser des économies significatives sur votre crédit immobilier, mais aussi d’améliorer votre couverture. Malgré les démarches administratives qui peuvent sembler complexes, cette option reste accessible et bénéfique.

Les avantages de changer d’assurance emprunteur

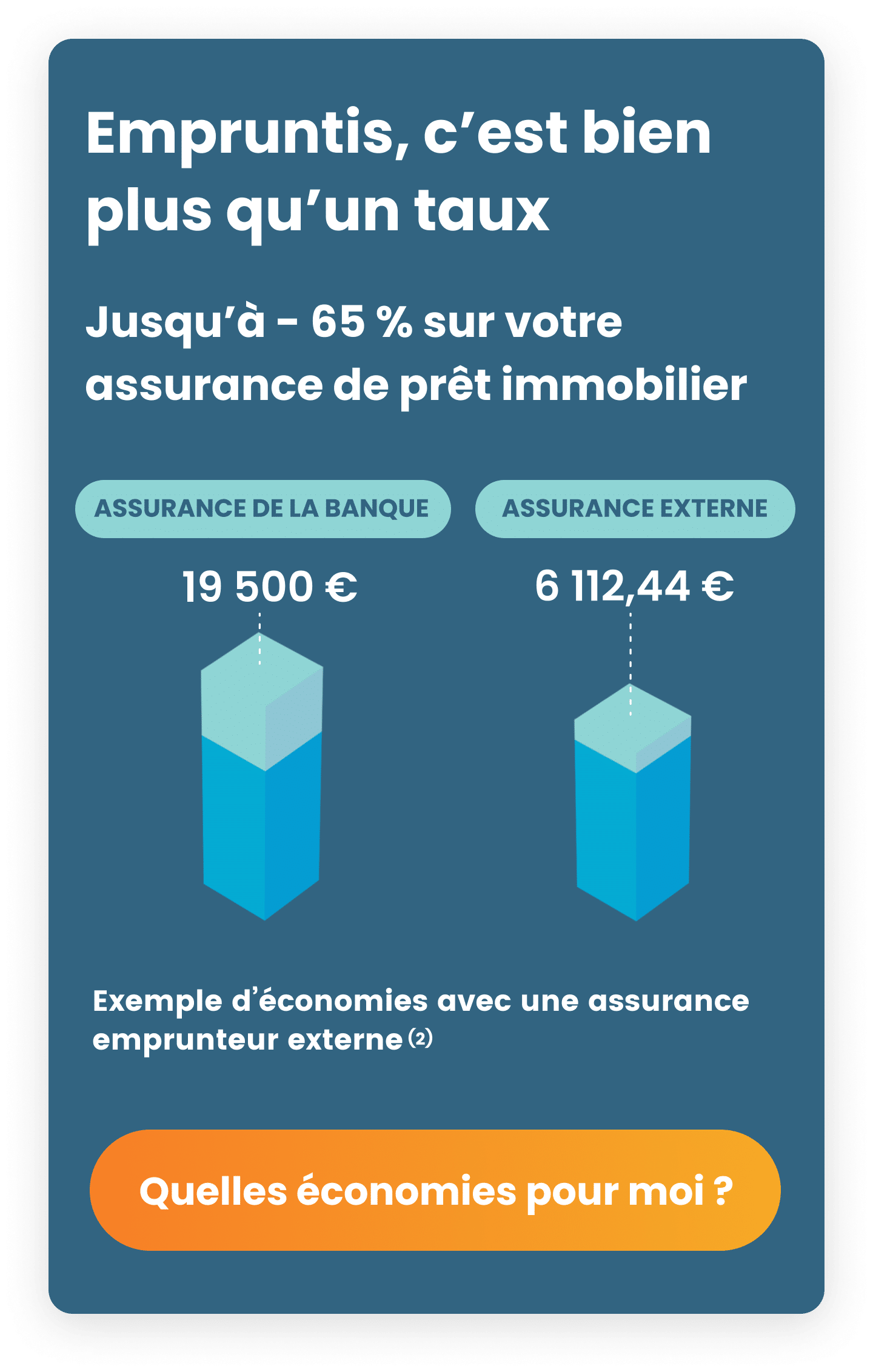

Le changement d’assurance emprunteur offre de nombreux avantages. Tout d’abord, il permet d’économiser sur le coût de votre crédit immobilier. En effet, selon l’Apcade, près de 92 % des emprunteurs ayant opté pour un changement ont constaté une diminution de leurs mensualités, et la moitié d’entre eux a même économisé plus de 5 000 €. Certaines économies peuvent atteindre jusqu’à 15 000 €.

Une économie substantielle

Les économies réalisées varient d’un emprunteur à l’autre, mais la possibilité de faire le choix d’une assurance plus compétitive reste une réalité. Par exemple, si vous avez souscrit une assurance avec un taux élevé, changer pour une option moins onéreuse peut drastiquement réduire le coût de votre prêt.

- Réduction du coût mensuel de remboursement.

- Ajustement à votre situation personnelle actuelle.

- Accès à de meilleures garanties.

La loi Lemoine et ses implications

Depuis le 1er septembre 2024, la loi Lemoine facilite la possibilité de modifier son contrat d’assurance emprunteur à tout moment, et ce, dès la signature du prêt. Avec cette réglementation, même si l’assureur initial impose des conditions strictes, vous pouvez trouver une alternative plus avantageuse. 83 % des emprunteurs sont informés de ces droits, ce qui souligne leur importance.

Bien que cela représente un grand pas vers l’amélioration de l’accès à la propriété, de nombreux emprunteurs rencontrent encore des défis lors du processus. Les démarches, parfois complexes, peuvent se traduire par des échanges multiples avec la banque.

| Type de difficulté | Pourcentage d’emprunteurs concernés |

|---|---|

| Retards dans le changement d’assurance | 55 % |

| Allers-retours administratifs | 65 % |

| Problèmes d’acceptation par la banque | 30 % |

Après avoir soumis votre demande, la banque a un délai de 10 jours ouvrés pour accepter ou refuser l’offre d’assurance proposée en substitution. Cependant, dans de nombreux cas, ce délai peut s’étendre au-delà de 20 jours, voire jusqu’à deux mois.

Les obstacles au changement d’assurance emprunteur

Malgré les avantages, de nombreux obstacles demeurent. Un rapport publié par l’Apcade évoque que plus de la moitié des emprunteurs ayant tenté de changer leur assurance ont constaté des complications administratives.

Difficultés administratives

Les emprunteurs peuvent se heurter à des procédures qui demandent un investissement en temps important. En moyenne, les emprunteurs font face à plus de 3 allers-retours pour régler des problèmes liés à leur banque. Cette situation peut devenir frustrante, surtout pour ceux qui souhaitent simplifier leur gestion financière.

Pour remédier à ces complications, il est conseillé de :

- Préparer soigneusement les documents nécessaires à la demande.

- Contacter son assureur actuel pour connaître les conditions de résiliation.

- Consulter des experts en assurance pour optimiser les choix.

Le bon moment pour changer d’assurance

Il est crucial de choisir le bon moment pour changer d’assurance emprunteur. Chaque compromis pris en cours de crédit peut avoir des conséquences sur le coût global du prêt. Par exemple, un emprunteur doit se renseigner sur l’évolution des taux d’assurance dans le temps. Cela peut faire la différence entre des économies substantielles et des coûts supplémentaires.

Comment choisir la bonne assurance emprunteur

Pour réussir le changement de votre assurance emprunteur, quelques étapes clés permettent de vous orienter efficacement dans votre recherche.

Évaluer vos besoins

Avant de plonger dans la recherche, il faut d’abord définir vos besoins :

- Quel type de couverture souhaitez-vous ?

- Quels sont les risques spécifiques auxquels vous êtes exposé ?

- Quel est votre budget mensuel pour l’assurance ?

Ces questions permettront de mieux cibler les offres disponibles et de choisir celle qui correspondra le mieux à votre profil.

Comparer les offres disponibles

Une fois vos besoins identifiés, il est temps de comparer les diverses offres. Les assureurs tels que Boursorama, Luko et Axa proposent des tarifs variés et des garanties différentes. En utilisant des comparateurs en ligne, vous facilite le choix de l’assurance la plus avantageuse. Ce processus pourra vous faire gagner du temps tout en vous assurant d’Optimaliser vos économies.

| Assureurs | Offres |

|---|---|

| Boursorama | Contrats souples, tarifs compétitifs |

| Luko | Solutions adaptables, digitales |

| Axa | Large gamme de garanties |

Les dernières innovations dans l’assurance emprunteur

À l’heure actuelle, certaines compagnies d’assurance comme Allianz, Maaf et Generali développent des outils numériques pour simplifier la souscription, permettant ainsi une plus grande flexibilité pour les emprunteurs.

Ces avancées incluent des simulateurs en ligne, des applications pour suivre les contrats et des services d’évaluation instantanée des offres. Cette simplification vise à rendre le processus moins pénible et plus accessible.

Cependant, même avec ces innovations, les emprunteurs doivent rester vigilants face à certaines clauses qu’ils pourraient mal comprendre. L’accompagnement d’experts en assurance peut s’avérer précieux dans ce contexte.

En somme, changer d’assurance emprunteur peut représenter une opportunité financière indéniable, malgré les obstacles qui ponctuent ce processus. Il est essentiel de rester informé des droits et options offerts. Même si les démarches peuvent sembler complexes, elles sont loin d’être insurmontables.