{kind=link}

Le climat politique incertain en France pourrait avoir un impact significatif sur votre projet de crédit immobilier. Cette situation appelle à une action rapide pour éviter de mauvaises surprises.

Sommaire

L’impact du climat politique sur les taux d’intérêt

La situation politique actuelle, marquée par des tensions autour du gouvernement Bayrou, pèse sur le marché et les taux d’intérêt. Les investisseurs craignent une chute politique, ce qui pousse les taux à la hausse.

Les conséquences du vote de confiance

L’annonce du vote de confiance du gouvernement a créé une onde de choc sur les marchés financiers. En quelques jours, les obligations d’État ont vu leur coût de refinancement grimper, entraînant mécaniquement une hausse des taux d’intérêt pour les emprunteurs.

Chaque fois qu’une incertitude politique se profile, cela représente un risque majeur pour ceux qui envisagent de prendre un prêt hypothécaire. Attendre pourrait signifier faire face à des coûts bien plus élevés à l’avenir. En tant qu’emprunteur, ne serait-il pas préférable d’agir maintenant ?

Comprendre l’influence des Obligations Assimilables du Trésor (OAT)

Les OAT servent de référence pour la détermination des taux immobiliers. En août 2025, nous avons observé une montée en flèche des OAT à 10 ans, atteignant 3,54 %. Cette hausse traduit la sensibilité des marchés face aux annonces politiques.

En d’autres termes, une instabilité politique peut rapidement affecter votre capacité à financer un projet immobilier. Si vous comptez sur la stabilité pour planifier votre achat, il est peut-être temps de reconsidérer votre stratégie.

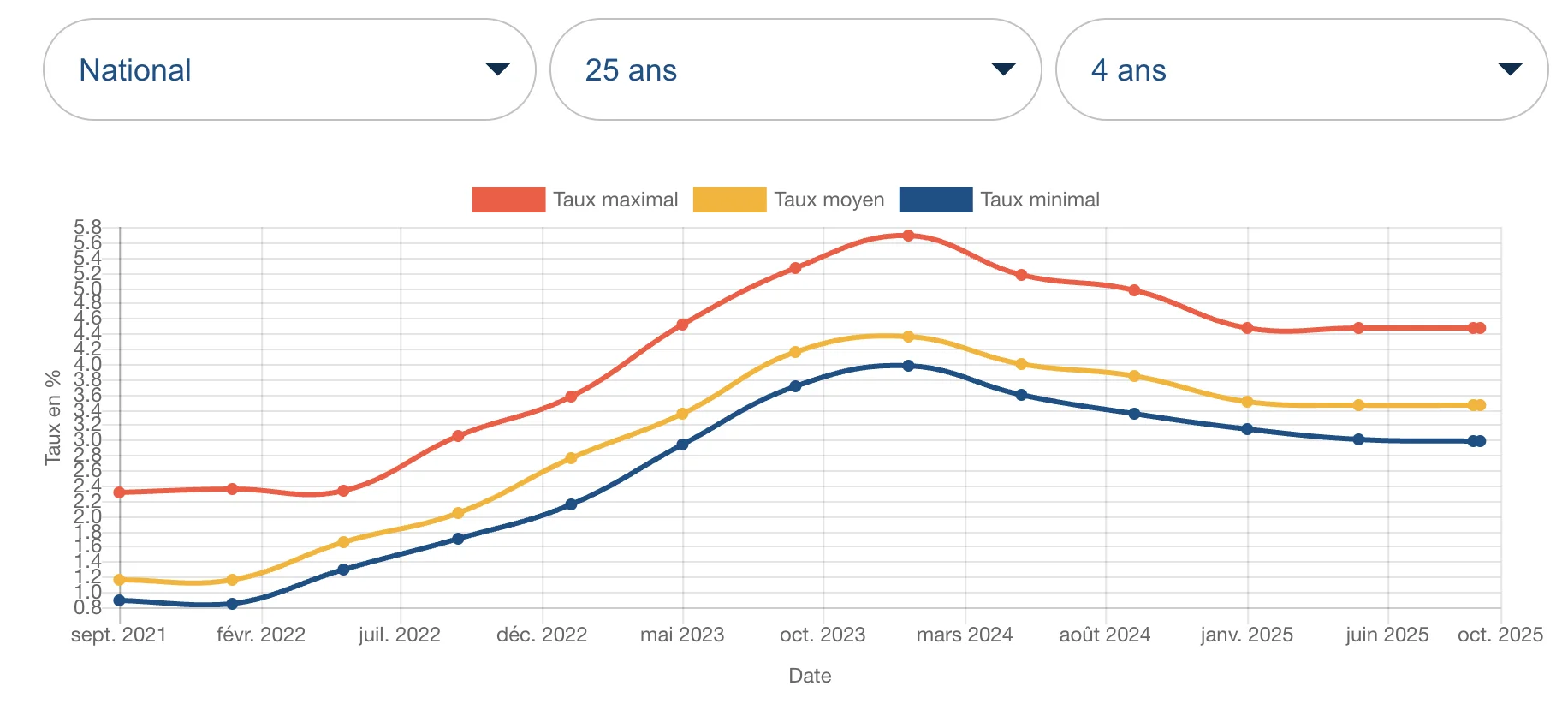

Évaluation des taux immobiliers en septembre 2025

Actuellement, les taux d’intérêt oscillent entre 3,20 % et 3,50 %, un plateau haut qui n’a pas montré de signes de baisse significative. En effet, ce niveau correspond aux attentes prudentes de la Banque centrale et au comportement des banques elles-mêmes.

Les profils d’emprunteurs favorisés

Face à cette conjoncture, certains ménages affichent un meilleur accès au financement. Les dossiers solides, ceux qui présentent un CDI et un apport personnel conséquent, continuent de trouver grâce aux yeux des banques.

Pour les emprunteurs stables, il existe encore des opportunités de négocier des conditions favorables. Ma propre expérience m’a prouvé qu’un bon dossier peut faire toute la différence ! Cependant, les profils plus faibles doivent s’attendre à des refus plus fréquents ou à des taux plus élevés.

Devrait-on alors se concentrer sur l’amélioration de son dossier avant de solliciter un crédit immobilier?

Le risque de repousser votre projet

Repousser un projet immobilier pourrait alors devenir dangereusement coûteux. Si vous envisagez d’acheter, la période actuelle pourrait bien être la dernière chance de bénéficier d’un taux plutôt raisonnable.

Il est crucial de rester proactif. En ajustant votre dossier et en explorant les options disponibles pour votre prêt hypothécaire, vous vous donnez les meilleures chances de succès.

Optimiser votre financement malgré la hausse

Un élément souvent négligé mais qui mérite une attention particulière est l’assurance emprunteur. Cette dernière peut représenter jusqu’à 35 % du coût total d’un prêt immobilier.

Le potentiel d’économies grâce à la loi Lemoine

Depuis l’introduction de la loi Lemoine, il est désormais possible de changer d’assurance à tout moment. Pour un emprunteur de 35 ans, cela pourrait signifier une réduction de son assurance de 25 000 € à seulement 4 200 €, soit une économie considérable de plus de 20 000 €.

Avez-vous déjà envisagé de revoir votre contrat d’assurance emprunteur pour réaliser des économies substantielles ?

Agir avant le vote de confiance

Le vote de confiance prévu le 8 septembre représente une fenêtre stratégique. Avant cette date, les conditions du prêt sont encore relativement stables, mais après, cela pourrait changer rapidement.

Les emprunteurs doivent agir avec célérité pour éviter de subir une nouvelle hausse des taux ou un durcissement des critères d’acceptation. Préparez votre dossier, comparez les offres, et optimisez votre assurance : ce sont trois leviers essentiels à activer dès maintenant.

| Levier | Action requise | Bénéfice potentiel |

|---|---|---|

| Préparation du dossier | S’assurer que toutes les pièces sont prêtes. | Accélération du processus d’approbation. |

| Comparaison des offres | Consulter plusieurs banques et courtiers. | Meilleures conditions de prêt. |

| Optimisation de l’assurance | Envisager un changement d’assurance. | Économies significatives sur le coût total. |

Êtes-vous prêt à agir rapidement pour sécuriser votre projet immobilier ? Le temps presse !