{kind=link}

En 2026, le marché du crédit immobilier est sous pression, principalement à cause des taux d’usure qui pèsent sur la capacité d’emprunt des ménages. Alors que les taux d’intérêt continuent d’augmenter, les risques de blocage de financement se multiplient. Comment cette situation influence-t-elle les emprunteurs ?

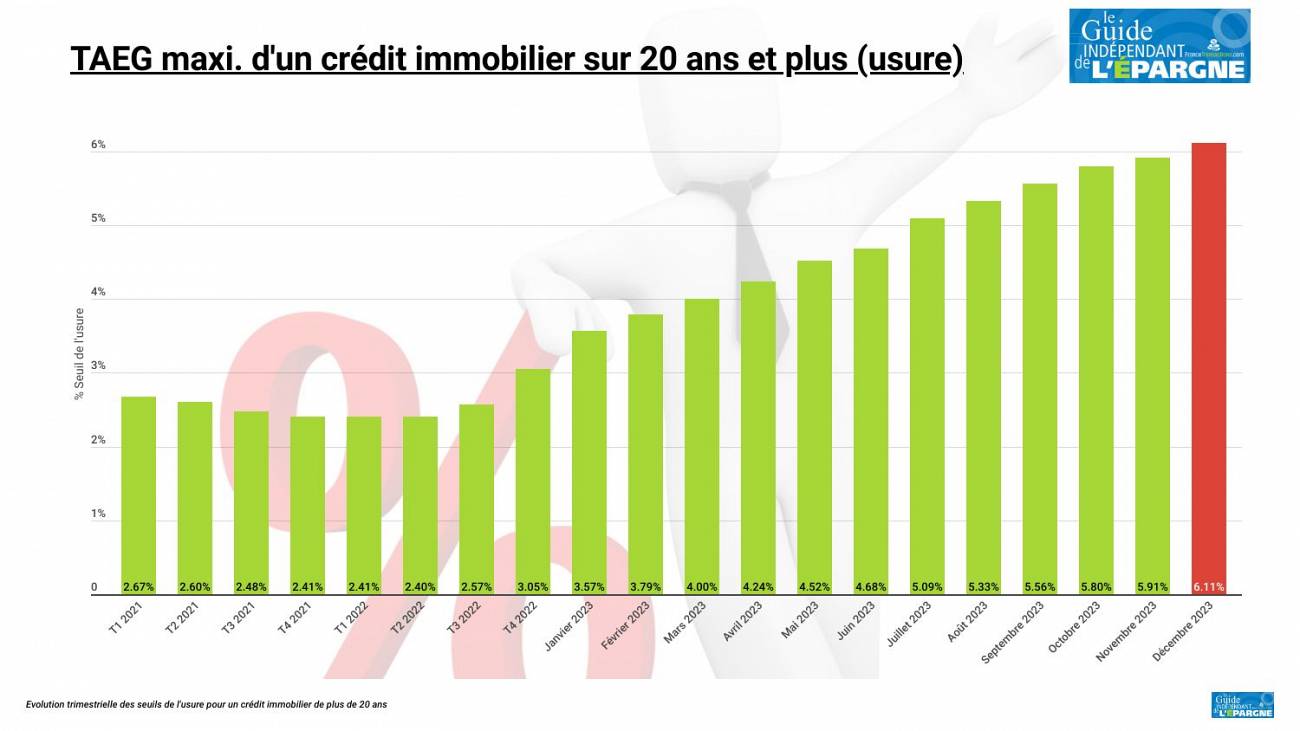

L’impact des taux d’usure sur le marché immobilier

Depuis le début de l’année, la hausse des taux d’intérêt a déclenché une onde de choc sur le marché immobilier. Les courtiers avertissent que cette situation pourrait entraîner le refus d’un grand nombre de dossiers de prêt immobilier. En effet, le taux d’usure est un plafond légal que les établissements financiers doivent respecter, et lorsqu’il approche, de nombreux emprunts potentiels se retrouvent sur la touche.

Comprendre l’effet ciseau

Ludovic Huzieux, cofondateur du réseau Artémis courtage, souligne qu’avec la montée rapide des taux, le coût total des nouveaux crédits peut atteindre le taux d’usure beaucoup plus vite que ce dernier ne s’ajuste. On parle ici d’un « effet ciseau » qui pourrait bloquer jusqu’à 20 % des dossiers d’ici quelques mois. Cela signifie que pour une partie significative des emprunteurs, les projets d’acquisition ou de rénovation immobilière risquent d’échouer.

Profils vulnérables : qui est le plus touché ?

Les plus de 50 ans sont particulièrement affectés par cette situation. Avec un coût de l’assurance qui peut s’élever à 1 % du montant emprunté, ces emprunteurs doivent composer avec un taux d’usure qui ne les favorise pas. Les ménages qui cherchent à emprunter sur des durées courtes, avec des taux d’usure plus faibles (4,48 % entre 10 et 20 ans), restent également en difficulté. Selon les courtiers, ces groupes devraient être au coeur des discussions pour repenser des mesures plus adaptées à la réalité actuelle.

Un autre point essentiel à mentionner est que le taux moyen pratiqué par les banques, actuellement à 3,22 %, ne prend pas en compte les frais annexes, ce qui complique davantage l’équation.

Alors, quelles solutions peuvent être envisagées pour atténuer ces risques financiers ?

Les propositions pour une meilleure régulation

Face à ce contexte tendu, de nombreuses suggestions sont avancées par les courtiers pour améliorer la situation.

La mensualisation du taux d’usure

Les courtiers réclament la mensualisation du taux d’usure, un ajustement actuel chaque trimestre, ce qui reste insuffisant dans un environnement volatile. Cette mesure avait été décidée en 2023 par le ministère de l’Économie, mais à présent, elle mérite d’être réévaluée. En permettant une actualisation plus fréquente, on donnerait une meilleure chance aux emprunteurs d’accéder aux financements nécessaires.

Il est intéressant de noter que cette proposition est bien accueillie par les banques, qui y voient une opportunité d’accroître leurs prêts, même si cela ne résout pas entièrement la question de la responsabilité tarifaire.

Réduire les marges des établissements bancaires

Les courtiers se disent également préoccupés par les marges appliquées par les institutions financières. Un léger ajustement de ces marges pourrait également contribuer à réduire la pression sur le taux d’usure. En effet, le coût final pour l’emprunteur inclut non seulement les taux d’intérêt, mais aussi les commissions des intermédiaires, rendant l’accès au financement encore plus complexe.

Les discussions autour d’une réforme plus large de la définition du taux d’usure sont également pertinentes. Une reconsidération des facteurs influents pourrait offrir une vision plus juste des capacités d’emprunt notamment pour des classes d’âge spécifiques.

Alors, comment les banques peuvent-elles évoluer face à cette tension croissante ?

Vers une transformation du modèle de financement

Dans ce climat de tension, la nécessité d’adapter le modèle de financement est évidente. En 2026, les acteurs du marché doivent repenser leur approche.

Opportunités de négociation

Une bonne négociation des taux et un changement d’assurance peuvent faire toute la différence. Ces actions, bien que non sans effort, peuvent permettre à un emprunteur de dépasser le seuil du taux d’usure, offrant une chance de réussir dans ses projets. Un cas concret illustrant cela serait un couple de plus de 50 ans réalisant des économies significatives en renégociant leur assurance emportant une baisse de plusieurs centaines d’euros sur leur mensualité.

Sensibilisation et éducation des emprunteurs

Pour maximiser leur potentiel d’emprunt, il est crucial que les emprunteurs soient informés et éduqués sur leurs options. Des programmes d’éducation financière pourraient être mis en place pour aider les futurs emprunteurs à naviguer ce paysage complexe. Comprendre les différents taux, produits d’assurance, et options de financement peut faire une différence significative.

| Solutions proposées | Avantages | Inconvénients |

|---|---|---|

| Mensualisation du taux d’usure | Permet une meilleure adaptation au marché | Pérennise les inégalités |

| Réduction des marges bancaires | Facilite l’accès au financement | Impact sur la rentabilité des banques |

| Sensibilisation des emprunteurs | Augmente la connaissance financière | Temps et ressources nécessaires |

Quelles autres mesures pourraient contribuer à réduire les tensions sur ce marché ?