{kind=link}

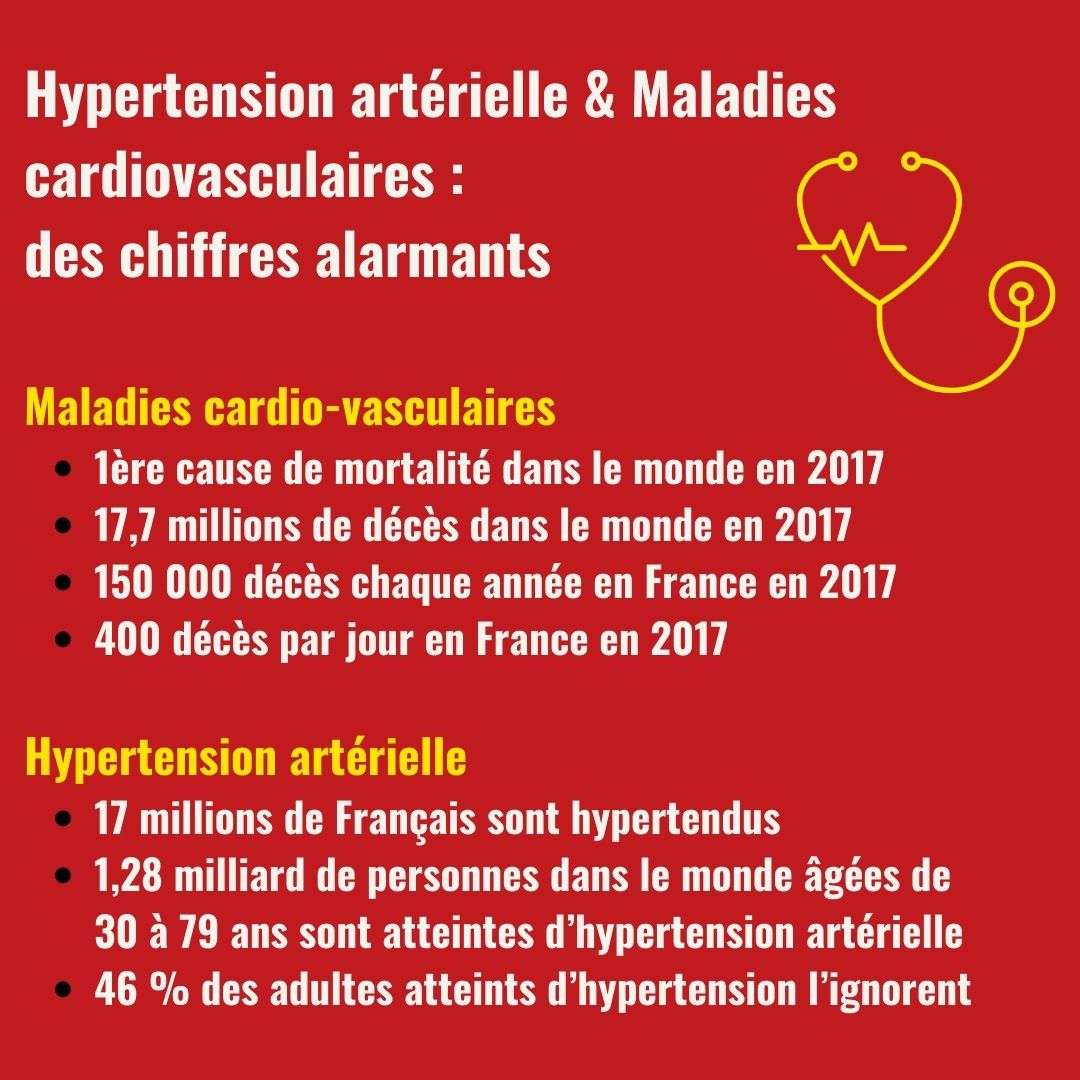

La question de l’assurance pour les personnes souffrant d’hypertension artérielle est cruciale. En effet, près de 17 millions de Français étaient touchés par cette affection en 2023. Ce contexte de santé publique soulève des défis importants pour ceux qui souhaitent investir dans un projet immobilier.

Hypertension artérielle et assurance de prêt : un chemin semé d’embûches

Lorsqu’une personne envisage de souscrire un prêt immobilier, l’établissement prêteur exige souvent une assurance emprunteur. Bien que cette assurance soit essentielle pour garantir le remboursement en cas de coups durs, les personnes atteintes d’hypertension artérielle (HTA) peuvent rencontrer des obstacles.

Les défis du questionnaire médical

Dès le début du processus, l’emprunteur doit remplir un questionnaire médical. Ce document inclut des informations cruciales sur :

- Sa taille et son poids, qui influencent le tarif de l’assurance.

- Ses antécédents médicaux et situation actuelle de santé.

- Son hygiène de vie : tabagisme, activités sportives, consommation d’alcool.

Cette étape est déterminante. En fonction des réponses, l’assureur peut :

- Demander des examens médicaux supplémentaires.

- Appliquer une surprime si le profil est jugé à risque.

- Exclure certaines garanties.

- Refuser la couverture.

L’honnêteté à ce stade est cruciale, car mentir peut compromettre le contrat. Interestingly, the loi Lemoine permet parfois d’éviter le questionnaire pour les prêts inférieurs à 200 000 €.

Les critères des assureurs

Les compagnies d’assurances ne se basent pas toutes sur les mêmes critères. Certaines, comme Allianz et MAAF, pourraient donner des conditions plus favorables. Par conséquent, comparer les offres devient essentiel.

Il est important de retenu que les majorations liées à la HTA peuvent varier considérablement d’un assureur à l’autre. Voici quelques critères qu’ils évaluent :

- Âge et poids

- Antécédents médicaux

- Risque perçu par l’assureur

Cette variabilité fait que le choix d’un assureur est déterminant. Une comparaison rigoureuse peut faire toute la différence.

Solutions pour les emprunteurs souffrant d’hypertension

Heureusement, les emprunteurs ne sont pas démunis. Il existe différentes solutions pour contourner les problèmes rencontrés lors de la souscription d’une assurance emprunteur.

La délégation d’assurance

Depuis la loi Lagarde de 2010, les emprunteurs peuvent choisir une délégation d’assurance, ce qui signifie qu’ils ne sont plus contraints d’accepter l’assurance proposée par leur banque. Cette liberté permet d’opter pour des contrats plus adaptés à leur situation.

Dans ce cadre, les garanties doivent être équivalentes à celles exigées par l’établissement financier. Voici quelques raisons pour lesquelles cela peut être bénéfique :

- Possibilité de trouver des offres personnalisées.

- Réduction des coûts grâce à une concurrence accrue.

- Mieux adaptées aux profils à risque.

Il est donc essentiel de réaliser un comparatif, en se basant sur des fiches standardisées d’information (FSI), pour évaluer les différentes options.

La convention AERAS

Le dispositif AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) peut également offrir une voie accessible. Ce programme permet d’obtenir des garanties adaptées et un tarif plafonné. Les conditions à remplir incluent :

- Le montant total du prêt immobilier ne dépasse pas 420 000 €.

- Le remboursement du bien doit être planifié avant le 71e anniversaire de l’emprunteur.

Cette convention constitue une alternative valable pour faciliter l’accès à l’emprunt pour ceux qui souffrent d’hypertension.

Les garanties alternatives et l’aide des courtiers

Lorsque aucune assurance n’est en mesure de couvrir le risque, il existe des garanties alternatives pour protéger l’emprunteur en cas de défaillance :

- Cautionnement.

- Hypothèque sur un bien immobilier.

- Nantissement.

Ces options peuvent se révéler utiles pour sécuriser le projet immobilier, même lorsqu’une assurance traditionnelle semble inaccessible. L’accès à ces solutions est aussi facilité par le rôle incontournable des courtiers.

Le rôle des courtiers

Recourir à un courtier spécialisé peut simplifier la recherche d’une assurance adaptée. Ces professionnels réalisent une comparaison des offres et négocient pour obtenir les meilleures conditions. Ils sont capables de :

- Déterminer les assureurs les plus accueillants pour les profils à risque.

- Négocier des primes et des garanties adaptées.

- Évaluer efficacement le dossier en fonction des besoins de l’emprunteur.

Avec les courtiers, les emprunteurs pourront surmonter les obstacles et réaliser leur rêve immobilier.

Pour conclure, attester que l’hypertension artérielle peut compliquer la tâche, mais des solutions existent. En naviguant habilement dans le paysage des assurances, il est possible de dénicher l’assurance adéquate pour concrétiser un projet immobilier.