{kind=link}

Dans le monde des crédits immobiliers, la qualification de l’assurance de prêt est cruciale pour les emprunteurs. En 2026, la liberté de choix en matière d’assurance est plus importante que jamais, mais il reste des défis à relever.

Sommaire

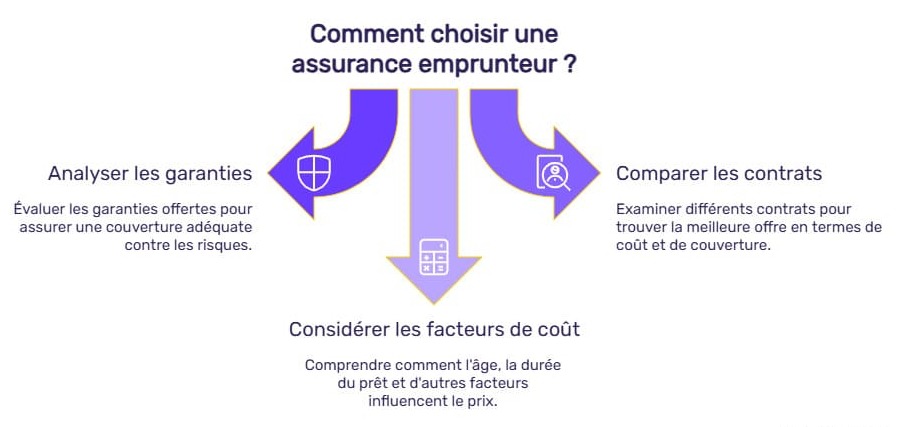

Comprendre la loi sur le choix libre de l’assurance de prêt

La possibilité de choisir son assurance de prêt est une avancée majeure pour les emprunteurs. La loi Lagarde de 2010, suivie par d’autres réglementations, a favorisé un environnement où la transparence et la concurrence règnent.

La loi Lagarde et ses implications

Entrée en vigueur en 2010, la loi Lagarde permet aux emprunteurs de déléguer leur assurance à un autre assureur que celui proposé par leur banque. Cette option encourage un marché concurrentiel, offrant souvent des tarifs plus attractifs et des garanties adaptées.

Un exemple pratique : Sophie, qui a récemment contracté un crédit immobilier, a décidé d’explorer plusieurs offres avant de choisir une police moins coûteuse avec les mêmes garanties. Son choix lui a permis d’économiser plusieurs centaines d’euros. Que diriez-vous d’un tel pouvoir de décision ?

Il est essentiel de comprendre que ce droit ne doit pas rester théorique. Les emprunteurs doivent être conscients de leurs droits et en tirer parti. Pour décrypter les subtilités de ces lois, cet article pratique pourrait vous intéresser : Découvrir la loi Lagarde.

Loi Hamon et le droit de changer d’assurance

Introduite en 2014, la loi Hamon renforce cette liberté. Les emprunteurs peuvent changer d’assurance dans les 12 mois suivant la signature de leur crédit. Cela crée une dynamique de renouvellement des contrats d’assurance, garantissant ainsi une protection toujours adéquate.

Un témoignage révélateur : Marc, qui a opté pour une assurance moins chère un an après son prêt, a vu non seulement ses mensualités diminuer, mais aussi son niveau de couverture améliorer. Qui aurait cru qu’une simple décision pouvait transformer une relation financière ?

En conséquence, connaître ces options et ce droit à la mobilité est fondamental. Le site suivant offre un guide pratique sur la loi Hamon : Comprendre la loi Hamon.

Les défis et besoins en matière de protection des consommateurs

Malgré ces avancées, des défis demeurent. Les emprunteurs doivent davantage être formés et informés pour faire des choix éclairés face aux offres d’assurance. La diversité des contrats disponibles peut également mener à de la confusion.

L’enjeu de l’information

Le manque d’information peut freiner les emprunteurs dans leur quête de la meilleure assurance. De nombreuses offres restent méconnues, et il est crucial de disposer d’une transparence totale pour faire le bon choix.

J’ai personnellement découvert qu’un comparateur en ligne m’a permis de découvrir des options insoupçonnées pour mon assurance. Ces outils sont souvent sous-utilisés, mais ils transforment la recherche en un processus rapide et efficace.

Pour explorer les meilleurs comparateurs dédiés aux assurances de prêt, rendez-vous sur ce site pratique.

La vigilance contre les fraudes

Avec la multiplication des offres, la vigilance est primordiale. Les emprunteurs peuvent être exposés à des arnaques, comme celles de faux conseillers prétendant représenter des sociétés d’assurance. Une précaution est donc de vérifier toute correspondance avec de vrais conseillers. Meilleurtaux, par exemple, n’envoie jamais de demandes de fonds à ses clients.

Êtes-vous sûr de bien connaître les signes d’une éventuelle fraude ? Apprenez-en plus ici : Conseils de sécurité.

Encourager la transparence pour renforcer la confiance

Une communication efficace entre banques et emprunteurs est essentielle pour optimiser la liberté de choix. Les établissements financiers ont la responsabilité de rendre les informations claires et accessibles.

Règles de transparence

Le développement d’une norme de transparence peut également réduire le sentiment de méfiance des emprunteurs. L’information sur les taux, les garanties et le niveau de couverture doit être clairement exposée, permettant ainsi un véritable choix éclairé.

Dans un monde idéal, chaque emprunteur aurait accès à ces informations sans aucun obstacle. Une fois, un conseiller a pris le temps d’expliquer les différents contrats à une amie, elle a compris les subtilités et a réalisé qu’elle pouvait avoir un meilleur contrat à un prix plus bas. Cela a complètement changé sa perception du processus !

Si vous voulez vous initier à ce sujet, cet article pourrait vous être utile : Nouveautés sur l’assurance crédit.

Les bénéfices d’un marché concurrentiel

Enfin, la dynamisation du marché permet de réduire les prix et d’améliorer les conditions d’assurance. Le droit à un accès immédiat à plusieurs offres aide à capter la meilleure protection.

D’où l’importance de maintenir un marché où les assureurs rivalisent pour offrir des produits plus attractifs. Par exemple, Laurent a comparé plusieurs assurances en ligne et a pu souscrire à une offre lui permettant d’économiser 25 % par rapport à celle de sa banque. N’est-ce pas un bon exemple de la puissance de la concurrence ?

Un tableau comparatif des caractéristiques des différentes assurances pourrait aider aussi à visualiser rapidement les choix. Voici un exemple simple :

| Assurance | Montant des garanties | Prix mensuel |

|---|---|---|

| Assurance A | 100 000 € | 25 € |

| Assurance B | 120 000 € | 27 € |

| Assurance C | 130 000 € | 24 € |

Par ailleurs, les emprunteurs devraient être encouragés à se poser les bonnes questions avant de faire leur choix d’assurance. Quels critères sont les plus importants pour vous : le prix, les garanties, ou la réputation de l’assureur ?