{kind=link}

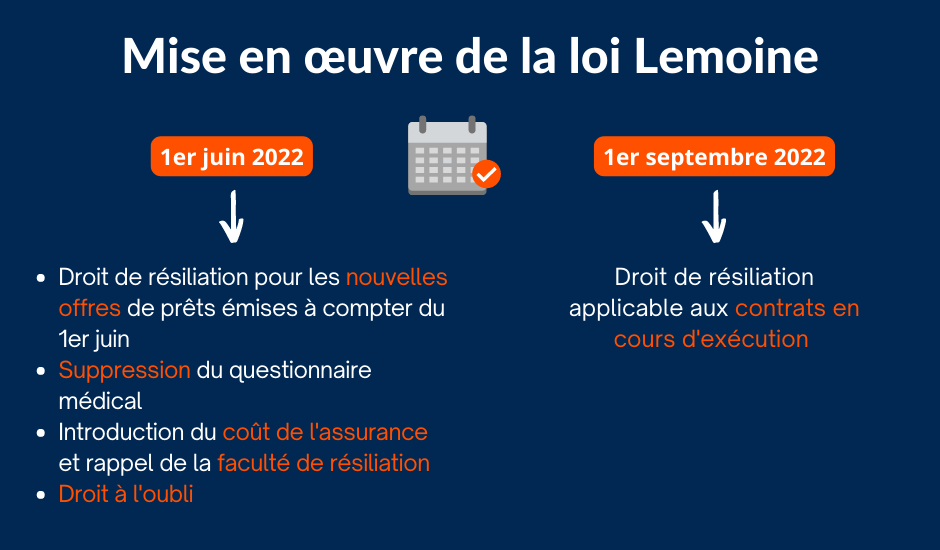

Avec la loi Lemoine, entrée en vigueur le 1er septembre 2022, les conditions de l’assurance emprunteur ont connu une véritable révolution. Cette réforme vise à faciliter l’accès des emprunteurs aux prêts immobiliers tout en optimisant leurs dépenses. Découvrez comment cette législation transforme le paysage de l’assurance emprunteur.

Sommaire

Un nouveau souffle pour l’assurance emprunteur

Avant l’application de la loi Lemoine, les emprunteurs devaient souvent faire face à des conditions rigides pour changer d’assurance. La loi actuelle ouvre la voie à une plus grande flexibilité en matière de contrat d’assurance, permettant à chacun de modifier son assurance à tout moment si la couverture est équivalente.

Les droits des emprunteurs renforcés

Le dispositif permet aux emprunteurs de réaliser d’importantes économies. En général, l’assurance de prêt représente un coût majeur, juste après les intérêts. De plus, beaucoup hésitent à changer leur assurance par crainte de complications. Pourtant, avec la loi Lemoine, il devient beaucoup plus simple de résilier une ancienne assurance pour en souscrire une moins chère.

Un exemple concret : Sarah a traditionnellement opéré via l’assurance groupe de sa banque. En effectuant quelques simulations, elle a découvert qu’elle pourrait réduire ses frais d’assurance de 30% en consultant un assureur externe. Cette astuce a profondément influencé son budget mensuel.

Il est donc crucial de procéder régulièrement à des comparaisons pour ne pas passer à côté de potentielles économies. Comment évaluez-vous votre contrat d’assurance actuel ?

Une tarification plus équitable

Avec la loi Lemoine, la tarification devient également plus lucrative pour les emprunteurs. Auparavant, les établissements bancaires appliquaient souvent des tarifs élevés, en mutualisant les risques. Mais désormais, les emprunteurs peuvent choisir des options qui répondent mieux à leurs besoins spécifiques.

Une situation à considérer : David, un jeune emprunteur, a souscrit une assurance avec des garanties superflues. En examinant les alternatives, il a trouvé une couverture à la fois moins chère et plus adaptée à son profil. Réaliser ce type d’examen peut faire la différence entre économiser quelques centaines ou des milliers d’euros.

Imaginez-vous pouvoir réduire vos coûts d’assurance tout en maintenant un bon niveau de couverts ?

Conditions de résiliation simplifiées

La loi Lemoine allège également les modalités de résiliation. Les emprunteurs peuvent désormais expliquer leur souhait de résilier par un simple mail, contrairement aux précédentes exigences de lettres recommandées. Cela simplifie considérablement le processus pour ceux qui choisissent de changer d’assureur.

Le droit à l’oubli : une avancée majeure

Un point crucial de la loi est la réduction du droit à l’oubli. Ce droit, appliqué aux personnes ayant eu des antécédents médicaux, passe de 10 à 5 ans. Cela signifie que ceux ayant surmonté un cancer, par exemple, ne seront plus obligés de le déclarer au moment de souscrire leur contrat d’assurance, à condition que leur protocole thérapeutique ait plus de 5 ans.

Pour illustrer cela, Marie, qui a réchappé d’une maladie grave, pouvait craindre des surprimes importantes. Grâce à cette évolution, sa situation s’est considérablement améliorée, lui permettant d’accéder à des prêts sur des bases plus justes. C’est un soulagement pour de nombreux emprunteurs confrontés à des traitements pénalisants. Quels impacts pensez-vous que de telles mesures auront sur le marché ?

Formulaires et questionnaires allégés

En plus de la simplification du droit à l’oubli, la loi Lemoine réduit aussi le besoin de remplir des formulaires complexes pour les montants de prêts inférieurs à 200 000 euros, tant que l’emprunt n’est pas remboursé au-delà de 60 ans. Cela signifie une démarche beaucoup plus accessible pour la majorité des emprunteurs.

Par exemple, Julien, qui n’a pas un profil à risque élevé, a pu obtenir son assurance sans avoir à passer par un questionnaire de santé long et intimidant. Un vrai plus pour ceux qui recherchent une expérience fluide lors de l’obtention d’un prêt immobilier.

Vous êtes féru de simplification administrative ?

Un tableau récapitulatif des bénéfices de la loi Lemoine

| Aspect | Avant la loi | Après la loi |

|---|---|---|

| Changement d’assurance | À échéances strictes | À tout moment |

| Droit à l’oubli | 10 ans | 5 ans |

| Résiliation | Lettre recommandée | Email suffisant |

| Questionnaire de santé | Obligatoire pour tous | Allégé pour certains montants |

De nombreuses opportunités s’offrent maintenant aux emprunteurs. Le changement qu’apporte la loi Lemoine n’est pas seulement une question de formalités ; il permet de redéfinir le rapport entre les emprunteurs et les institutions financières. Les avantages sont immenses : économies potentielles, simplifications administratives et plus de liberté de choix.

Êtes-vous prêt à explorer ces nouvelles options ?