{kind=link}

Face à l’augmentation des taux d’intérêt, trouver des moyens d’économiser sur un prêt immobilier devient crucial pour de nombreux emprunteurs. En adoptant des stratégies appropriées, il est possible de réduire considérablement le coût total de votre crédit.

Sommaire

Optimisez votre taux d’intérêt avec la comparaison des offres

Pour commencer, il est impératif d’analyser en profondeur les différentes offres de crédit immobilier avant de faire un choix. La variation des taux d’intérêt entre les banques peut être significative, et ne pas en tenir compte peut coûter cher. Un emprunteur éclairé peut, par exemple, économiser plusieurs milliers d’euros sur la durée de son prêt.

Importance de la concurrence bancaire

Vous devez examiner des institutions telles que La Banque Populaire, Société Générale, Crédit Agricole ou BNP Paribas, qui rivalisent souvent pour attirer les clients. Une simple simulation sur leurs sites web peut révéler des différences cruciales dans les offres. Imaginez que vous trouviez un taux d’intérêt de 1,8 % au lieu de 2,2 % : une différence de 0,4 % sur un prêt de 200 000 € pourrait se traduire par des économies considérables.

Dans ma propre expérience, en comparant attentivement les offres sur plusieurs plateformes, j’ai trouvé un taux qui m’a fait économiser plus de 5 000 € sur mes mensualités. Cela vaut vraiment le coup d’investir du temps !

Les simulateurs en ligne : des alliés incontournables

Utiliser des outils de simulation de crédit peut vous aider à visualiser votre projet immobilier sous différents angles, des mensualités aux taux. Ces outils vous permettent aussi de considérer des options diverses comme la durée du prêt ou l’apport personnel. En incluant différents critères, un simulateur peut rapidement devenir le meilleur ami de votre budget.

| Banque | Taux d’intérêt (%) | Coût total sur 20 ans |

|---|---|---|

| Crédit Agricole | 1,90 | 285 000 € |

| Société Générale | 1,85 | 280 000 € |

| BNP Paribas | 2,00 | 290 000 € |

Ensuite, il est bon de garder à l’esprit que la banque ne doit pas être votre unique interlocuteur. Pourquoi ne pas interroger un courtier ? Ses conseils peuvent s’avérer précieux pour obtenir un meilleur taux. Quelles options envisagez-vous pour vos prochaines démarches ?

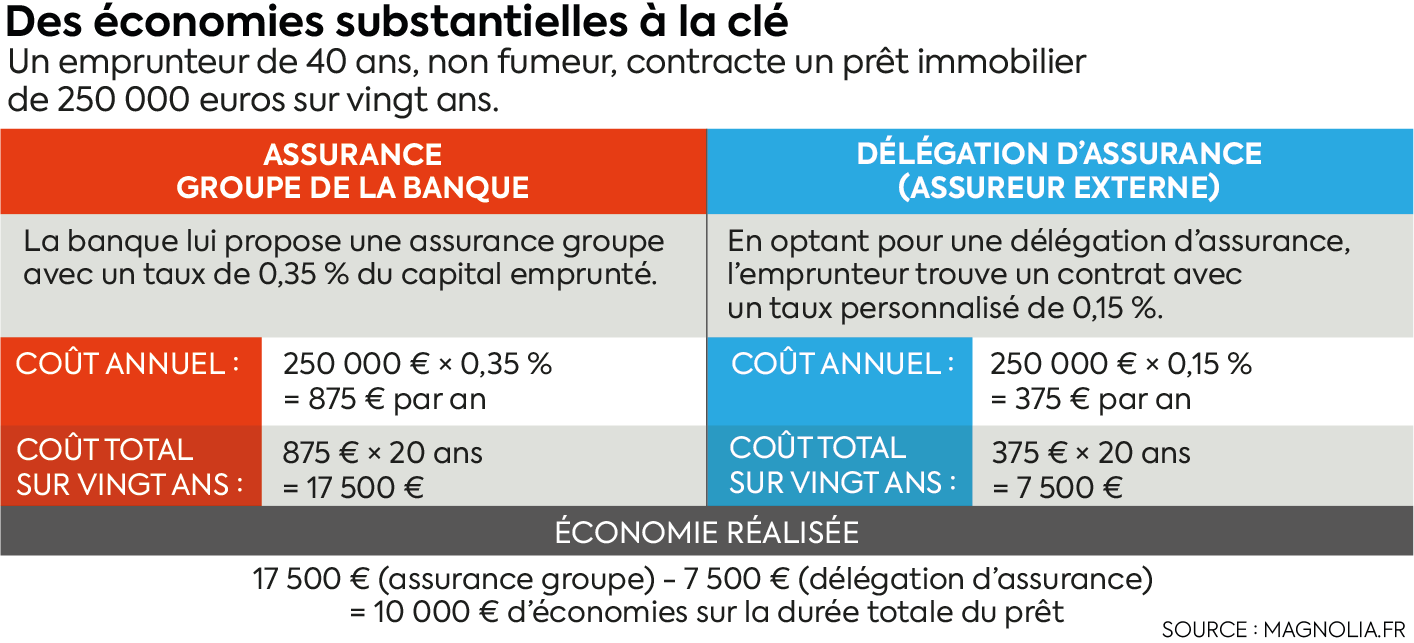

Renégociez votre assurance emprunteur

Un autre levier pour réduire le coût de votre crédit est l’assurance emprunteur. En 2025, la législation permet à tous les emprunteurs de changer d’assurance à tout moment. Cela signifie que vous pouvez bénéficier de tarifs plus avantageux. Ainsi, en réévaluant votre assurance, il est possible de faire des économies substantielles.

Utilisez la loi Lemoine à votre avantage

La loi Lemoine est une excellente opportunité pour renégocier votre assurance. Cela vous permet non seulement de changer d’assureur sans avoir à justifier de votre situation de santé, mais aussi d’économiser jusqu’à 30 % sur votre assurance. Qu’en pensez-vous ? Avez-vous déjà envisagé d’explorer cette option ?

Un client de ma connaissance a ainsi pu réduire ses mensualités de 50 € en changeant d’assureur, simplement en prenant le temps de comparer les offres. C’était un pas de géant pour son budget mensuel !

À faire et à ne pas faire lors du changement d’assurance

- A faire : Consultez des simulateurs en ligne pour comparer les offres.

- A faire : Demandez des devis pour plusieurs assurances.

- À ne pas faire : Accepter sans vérifier le coût de l’assurance proposée par votre banque.

- À ne pas faire : Omettre de lire les conditions générales avant de signer.

De plus, en utilisant la loi Bourguin, vous pouvez encore réduire vos coûts si vous avez déjà souscrit une assurance avant la loi Lemoine.

Vous souhaitez en savoir plus sur les étapes à suivre pour changer votre assurance emprunteur ?

Anticiper les frais annexes et optimiser le prêt

Lorsque vous contractez un prêt immobilier, il est crucial d’anticiper les frais annexes qui peuvent gonfler le coût total de votre crédit. Ces frais incluent les frais de notaire, les frais de dossier, et même les éventuels frais d’assurance. Prendre en compte ces éléments vous permettra de mieux éviter les surprises.

Les frais de notaire : un coût important à ne pas négliger

En France, les frais de notaire peuvent représenter jusqu’à 8 % du prix d’achat, en fonction de la localisation du bien. C’est un montant non négligeable qui doit être budgété dès le départ. Par exemple, pour un achat à 300 000 €, cela peut s’élever à 24 000 € !

Pensez à demander des devis à différents notaires pour être sûr d’obtenir le meilleur prix. Cela m’a permis lors de mon propre achat de réduire mes coûts de transaction de près de 2 000 €. Une belle économie !

Les autres frais et comment les minimiser

- Frais de dossier : Négociez le montant des frais de dossier avec votre banque.

- Assurance : Vérifiez si vous pouvez bénéficier d’offres groupées.

- Frais de garantie : Analysez les différentes options (hypothèque, caution).

| Type de frais | Pourcentage | Montant pour un crédit de 300000 € |

|---|---|---|

| Frais de notaire | 8% | 24 000 € |

| Frais de dossier | 1,5% | 4 500 € |

| Assurance | 0,5% | 1 500 € |

En gardant ces frais à l’esprit, vous pourrez mieux financer votre projet immobilier. Avez-vous déjà pris en compte ces détails dans vos calculs ?