{kind=link}

Le marché du prêt immobilier s’apprête à vivre d’importants bouleversements dans un avenir proche. Alors que de nombreux experts annoncent une possible hausse des taux, les candidats à l’accession immobilière doivent se poser des questions cruciales sur la stratégie d’emprunt.

Sommaire

État des lieux du marché immobilier en 2025

Après un processus tumultueux, l’année 2025 marque une stabilisation bienvenue des taux d’intérêt. Le taux moyen des prêts immobiliers est descendu à 3,08 % au deuxième trimestre, un léger retour à la normale après plusieurs années d’instabilité. La conjoncture économique, marquée par un reflux de l’inflation, a permis à la Banque Centrale Européenne (BCE) de modifier sa politique monétaire.

Des facteurs favorables à la baisse des taux

En 2025, diverses raisons ont conduit à cette accalmie. La concurrence accrue entre les banques, désireuses de relancer la production de prêts, a permis de maintenir les taux à des niveaux relativement bas. Cette tendance pourrait cependant être fragile. En effet, aucune banque n’a révisé à la baisse ses grilles de taux depuis août 2025, indiquant une possible inversion de tendance.

Il est essentiel de prendre garde à cette évolution. Les prévisions indiquent un taux moyen de 3,11 % sur l’année, pouvant se stabiliser autour de 3,05 % d’ici fin 2025. Mais que signifie cette stabilité pour les emprunteurs potentiels ?

Les signes annonciateurs d’une hausse en 2026

Pour 2026, plusieurs signaux préfigurent un retour à des taux plus élevés. On peut notamment citer :

- Un environnement macroéconomique tendu, avec une croissance faible en Europe.

- Un durcissement des politiques budgétaires nationales.

- Une augmentation du rendement des obligations d’État (OAT), un indicateur clé pour le coût du crédit.

Ces éléments indiquent que, si les tendances se confirment, le taux moyen des crédits immobiliers pourrait atteindre 3,40 % d’ici à la fin de l’année. Cela pourrait réduire la capacité d’emprunt des ménages, déjà fragilisée par l’inflation persistante.

Prévisibilité des taux : un facteur à considérer

Comprendre l’évolution des taux d’intérêt est crucial. Plus le rendement de l’OAT augmente, plus les banques ajusteront leurs taux en conséquence. Cela signifie que les emprunteurs doivent agir rapidement pour sécuriser un taux avantageux.

Un conseil personnel : avoir un dossier d’emprunteur bien préparé peut faire toute la différence. Chaque point de stabilité dans votre situation financière peut aider à obtenir un taux plus bas.

Agir maintenant pour en profiter

Face aux prévisions de hausse, 2025 représente une véritable fenêtre d’opportunité pour emprunter.

| Stratégie | Description |

|---|---|

| Soigner son dossier | Avoir un profil stable et un apport personnel solide peut aider à négocier de meilleures conditions. |

| Comparer les offres | Passer par un courtier peut permettre de trouver les meilleures propositions sur le marché. |

| Miser sur des dispositifs d’aide | Des dispositifs comme le Prêt à Taux Zéro (PTZ) restent attrayants pour les primo-accédants. |

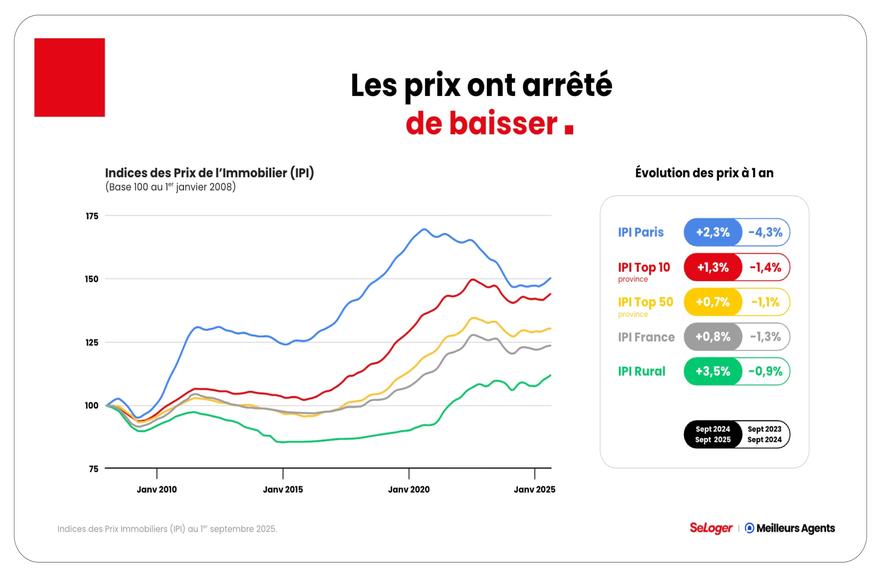

Les banques sont encore prêtes à négocier pour attirer de nouveaux clients. En parallèle, les prix de l’immobilier commencent à montrer des signes de reprise après une stagnation. Selon des données récentes, les prix ont augmenté de 1 % au premier semestre de 2025.

Pourquoi ne pas attendre 2026 ?

Attendre l’année prochaine incarne un risque. Avec des taux d’emprunt plus élevés, le coût de l’immobilier pourrait augmenter considérablement. Par exemple, pour un prêt de 200 000 € sur 20 ans, ne pas agir maintenant pourrait entraîner un surcoût de 12 000 €, impactant votre pouvoir d’achat.

Prendre la décision d’un emprunt immobilier aujourd’hui pourrait se traduire par une meilleure stratégie d’investissement. Il vaut mieux se sécuriser avec un taux fixe autour de 3 % avant que les hausses ne deviennent une réalité inévitable.

En rentrant sur le marché du crédit maintenant, vous maximisez vos chances d’obtenir des conditions favorables. La planification et la préparation s’avèrent essentielles dans un contexte incertain.

En somme, la période actuelle peut être perçue comme un moment décisif pour entreprendre un financement immobilier. Alors, êtes-vous prêt à investir dans votre avenir ?