{kind=link}

Sommaire

État des lieux des taux d’intérêt en 2026

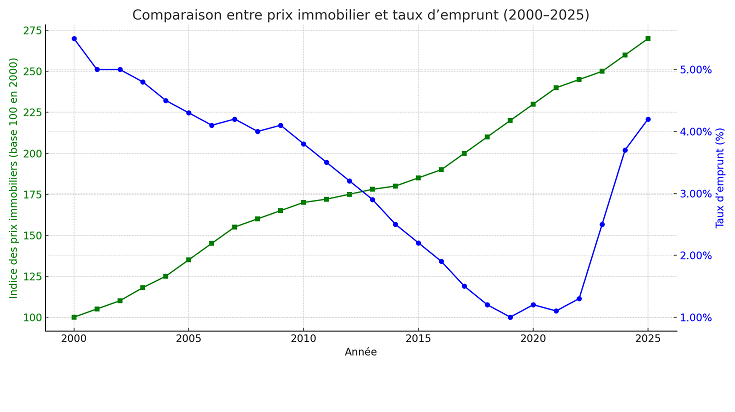

Actuellement, les taux d’intérêt des prêts immobiliers se stabilisent autour de 3,14% hors assurances. Cette tendance suggère une légère augmentation, une donnée cruciale pour ceux qui envisagent un projet d’achat.

Comprendre la fluctuation des taux

Les fluctuations des taux viennent de plusieurs facteurs, notamment l’inflation et les décisions des banques centrales. En 2026, les experts estiment une stabilisation des taux autour de 3,5%. Les emprunteurs doivent donc être prudents dans leur anticipation.

Cette situation pourrait influencer la nature du marché immobilier au cours de l’année. Par exemple, un couple cherchant à acheter leur première maison devra peser ces facteurs avant de prendre une décision.

Une astuce que j’ai découverte : évaluer plusieurs offres de prêteurs peut s’avérer économique. Que diriez-vous d’explorer les solutions disponibles ?

Impact sur la renégociation de prêts

Si vous avez déjà un crédit immobilier, l’état actuel des taux devrait vous inciter à envisager une renégociation. En général, il est rentable de renégocier si la différence est supérieure à 1% entre l’ancien et le nouveau taux.

Récemment, j’ai conseillé un ami qui a réussi à réduire son taux de 4% à 2,8%, ce qui a considérablement allégé ses mensualités. Quels sont vos critères pour décider si une renégociation en vaut la peine ?

Le rôle crucial de l’assurance emprunteur

Changer d’assurance emprunteur peut également s’avérer bénéfique. Ce changement est de plus en plus accessible, avec la possibilité de réaliser des économies substantielles sur la durée du prêt. En effet, cela peut générer des milliers d’euros de gains.

Procédure de changement d’assurance

Pour envisager un changement, il est recommandé de comparer son contrat actuel avec les offres du marché. Utiliser les services d’un courtier en assurance peut faciliter cette démarche. Voici quelques étapes clés :

- Évaluer votre contrat actuel.

- Rechercher des alternatives avantageuses.

- Comparer les garanties et les tarifs.

J’ai personnellement découvert qu’une évaluation annuelle de mon assurance m’a permis d’économiser près de 1 500 euros en un an. Pensez-vous à faire de même pour votre assurance emprunteur ?

Conséquences d’un changement d’assurance

Modifier son assurance de prêt peut également impliquer une révision des conditions de prêt. C’est essentiel de bien s’informer sur toutes les implications avant de prendre une décision.

Dans votre expérience, avez-vous déjà changé d’assurance ? Quels ont été les bénéfices ?

Perspectives pour le marché immobilier en 2026

Avec les taux d’intérêt projetés en stabilisation, le marché immobilier devrait être affecté par ces conditions. Cela pourrait limiter l’accès à la propriété pour certains emprunteurs.

Les tendances à suivre en 2026

Parmi les tendances importantes, on observera :

- Hausse lente des taux : Les prévisions indiquent une hausse progressive.

- Renégociations de prêts : Une intensification des demandes de renégociation.

- Adoption de solutions numériques : Plus de plateformes en ligne pour comparer les offres.

Une expérience à partager : un ami acheteur a utilisé une application en ligne pour comparer les prêts et a économisé de façon significative. Cela m’a fait réaliser l’importance de l’innovation technologique dans ce domaine. Et vous, êtes-vous déjà passé par ces plateformes ?

Conclusion des tendances pour le futur

La projection des taux d’intérêt sur le marché immobilier impactera énormément les décisions des emprunteurs. Par conséquent, ceux qui envisagent un achat dans un avenir proche doivent se préparer à ces évolutions.

| Taux d’intérêt (%) | Évolution prévue | Impact sur l’emprunteur |

|---|---|---|

| 3,14 | Légère hausse | Moins de pouvoir d’achat |

| 3,5 | Stabilisation | Renégociations plus fréquentes |

| Projections pour 2027 | Augmentation progressive | Planifier de nouvelles stratégies de financement |

Quels préparatifs pour 2027 prévoyez-vous d’adopter ? Il peut être temps de réévaluer vos options pour votre prêt immobilier.