{kind=link}

Opportunités en Crédit Immobilier : Maximiser l’Assurance Emprunteur

La libéralisation du marché de l’assurance emprunteur depuis la loi Lemoine, entrée en vigueur en juin 2022, ouvre des perspectives intéressantes. Les emprunteurs peuvent désormais résilier leur contrat à tout moment, favorisant ainsi une véritable concurrence et des économies. Pourquoi ne pas en profiter pour réduire vos coûts ?

Aperçu de la Nouvelle Réglementation

La récente réforme a changé la donne. Avant 2022, la résiliation d’un contrat d’assurance était un véritable parcours du combattant. Les emprunteurs devaient attendre la date anniversaire de leur prêt et prévenir leur banque au moins deux mois à l’avance. Ce système profitait aux banques, qui récoltaient des cotisations sans réelles alternatives pour leurs clients.

La loi Lemoine permet désormais à tout emprunteur de mettre fin à son contrat sans délai, ce qui a conduit à une augmentation significative des demandes de substitution, jusqu’à +80 % entre 2021 et 2023. Ce changement a été particulièrement exprimé par les professions supérieures, représentant 58 % des nouvelles polices d’assurance. Entre nous, avez-vous déjà envisagé de changer pour économiser sur une telle assurance ?

Les économies réalisées peuvent être substantielles, atteignant jusqu’à 10 000 euros sur 20 ans selon les courtiers. Cette démarche est plus qu’une simple opportunité, c’est un levier économique à ne pas négliger.

Les Défis de la Concurrence

Malgré les nouvelles règles, certains obstacles restent présents. Par exemple, les pratiques de certaines banques continuent de freiner la mise en concurrence. Ces dernières, même face à une clientèle informée, parviennent parfois à conserver des tarifs élevés.

Il est crucial que les emprunteurs restent proactifs et informés de leurs droits, notamment ceux relatifs à la garantie emprunteur. Mais comment faire face à ces dynamiques ? Utiliser des services d’analyse comparatives est une excellente tactique. J’ai récemment utilisé un site de comparaison et cela a réellement mis en lumière des offres plus avantageuses.

Pour faciliter votre démarche, voici quelques étapes recommandées :

- Comparez les offres des assureurs traditionnels et alternatifs.

- Consultez des courtiers spécialisés.

- Vérifiez les avis des anciens clients avant de faire votre choix.

Préparez-vous à explorer toutes les options, car la concurrence est désormais à votre avantage !

Maximiser les Économies sur l’Assurance Emprunteur

Ainsi, quelle stratégie adopter pour bénéficier au maximum de cette libéralisation ? Il convient d’explorer diverses solutions financières et d’optimiser sa situation en matière d’assurance emprunteur. N’est-ce pas le moment idéal pour passer à l’action ?

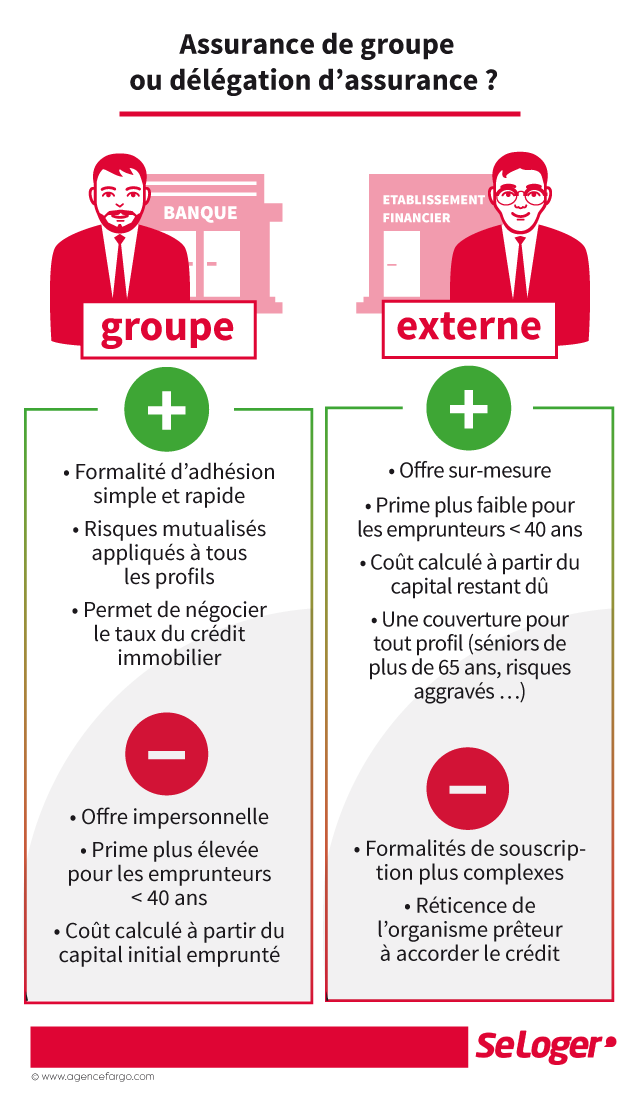

Options Alternatives à Envisager

Opter pour une assurance emprunteur auprès d’organismes tiers peut s’avérer avantageux. En effet, ces assurances affichent souvent des tarifs considérablement plus bas que ceux des banques. Par exemple, des assureurs comme Axa ou la Maif peuvent proposer des solutions adaptées à vos besoins spécifiques, avec des économies en vue.

À titre d’exemple, un emprunteur qui remplace son contrat par une offre alternative peut réaliser une économie mensuelle de 40 euros en moyenne. Pourquoi ne pas envisager cela comme une possibilité réfléchie ?

Pour en savoir plus sur les baisses tarifaires des assurances emprunteur, consultez cette ressource.

Ce changement est une opportunité pour les emprunteurs d’accéder à des couvertures plus diversifiées et mieux adaptées, en prenant le temps de bien choisir leur assurance. Des recherches approfondies peuvent faire la différence, surtout quand il s’agit de votre sécurité financière.

Impact des Taux d’Intérêt

Dans un contexte de taux d’intérêt en hausse, le coût total d’un prêt immobilier peut exploser. Cela rend encore plus impératif de chercher à réduire les charges annexes, comme l’assurance emprunteur. En choisissant des options d’assurance concurrentielles, les emprunteurs peuvent non seulement diminuer leurs mensualités, mais également le coût total de leur crédit sur la durée.

En somme, prendre le temps d’évaluer vos choix peut s’avérer payant. En participant activement à ce marché compétitif, chaque emprunteur a l’opportunité de faire un choix éclairé vis-à-vis de son avenir financier.

Comparatif des Tarifs d’Assurance Emprunteur

Pour vous aider à mieux visualiser les différences de tarif, voici un tableau comparatif. Ce dernier met en lumière l’écart de prix entre diverses options sur le marché.

| Assureur | Coût Mensuel (€/mois) | Économie Potentielle sur 20 ans (€) |

|---|---|---|

| Banque A | 90 | 0 |

| Axa | 60 | 7 200 |

| Maif | 55 | 8 400 |

| April | 65 | 6 000 |

Ce tableau n’est qu’un aperçu des potentialités. Chaque emprunteur doit faire ses recherches pour trouver l’option qui lui convient le mieux.

Le Rôle des Courtiers en Assurance

Recourir à un courtier en assurance peut s’avérer bénéfique pour naviguer dans ces choix complexes. Ces professionnels sont formés pour dénicher le contrat le plus adapté à votre situation financière. En ayant fait appel à un courtier pour mon propre projet, cela a révolutionné ma vision des assurances.

Alors, que ce soit pour alléger les mensualités ou pour bénéficier de meilleures couvertures, n’hésitez pas à solliciter leur expertise ! Cela pourrait être un élément clé de votre optimisation.

Pour plus d’informations sur l’assurance emprunteur, consultez cette page.

Il est temps de saisir le moment favorable et de redéfinir vos choix d’assurance. La concurrence est là pour en profiter, et le marché vous offre de nombreuses occasions. Alors, êtes-vous prêt à faire le pas vers des économies ?