{kind=link}

Le marché du crédit immobilier en novembre 2025 offre une opportunité intéressante pour les emprunteurs. Avec des taux d’intérêt en légère baisse, il est essentiel de naviguer dans ce contexte pour maximiser ses chances d’obtenir un prêt. Voici un guide pour vous orienter.

Sommaire

Taux immobiliers : Quelles tendances en novembre 2025 ?

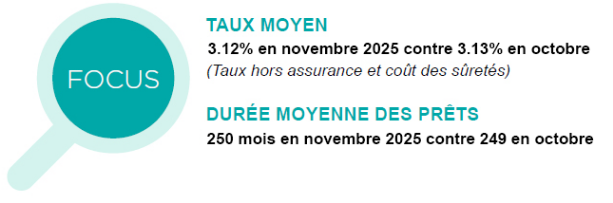

Les taux d’intérêt pour les prêts immobiliers début novembre 2025 affichent une tendance à la baisse, permettant à de nombreux emprunteurs de respirer un peu. En effet, après des mois de stagnation, plusieurs banques ont ajusté leurs barèmes.

Évolution des taux d’intérêt

Les taux moyens observés pour des prêts immobiliers sont les suivants :

| Durée (années) | Taux moyen (%) |

|---|---|

| 10 ans | 2,97 – 3,05 |

| 15 ans | 3,04 – 3,30 |

| 20 ans | 3,19 – 3,35 |

| 25 ans | 3,30 – 3,45 |

Ces taux peuvent varier en fonction du profil de l’emprunteur. Les meilleurs dossiers, avec un apport solide et une gestion financière irréprochable, peuvent bénéficier de réductions significatives.

Quelles sont les raisons de cette baisse ?

Plusieurs facteurs expliquent la détente des taux :

- Inflation contrôlée : Elle est restée autour de 1 % sur un an.

- Taux directeurs stables : La Banque Centrale Européenne maintient ses taux, ouvrant la voie à une amélioration économique.

- Concurrence accrue : Les banques veulent attirer de nouveaux clients en période de faible volume de prêts.

Avec un alignement de ces facteurs, les emprunteurs peuvent se montrer optimistes quant à l’obtention de meilleures conditions. Êtes-vous prêt à explorer ces opportunités ?

Critères pour un prêt attractif en novembre 2025

Pour profiter des meilleures offres, vous devez répondre à certains critères essentiels. Chaque banque évalue le dossier de manière rigoureuse.

Profil type de l’emprunteur

Voici les éléments à privilégier pour maximiser vos chances :

- Apport personnel : Idéalement, entre 10 % et 20 % de la valeur du bien.

- Gestion bancaire : Aucun découvert ni comportements financiers risqués.

- Stabilité professionnelle : Un CDI solide est généralement un atout.

- Capacité d’épargne : Montrez que vous pouvez épargner régulièrement.

- Taux d’endettement : Ne dépassez pas 35 %, conformément au HCSF.

En cochant ces cases, vous vous placez parmi les candidats privilégiés par les banques. J’ai personnellement vu des amis réussir grâce à ces critères. Ça fonctionne !

Préparer son dossier de demande

Un bon dossier inclut :

- Justificatifs d’identité et de revenus.

- Relevés de compte des trois derniers mois.

- État des lieux de vos économies et dettes.

Rassemblez ces documents avant de rencontrer votre conseiller. Cela influera fortement sur votre simulation crédit.

Assurance emprunteur : un levier financier majeur

L’assurance emprunteur peut représenter une part substantielle de votre coût global. En moyenne, cela peut aller de 20 % à 40 %, selon les cas.

Choix de l’assurance

Il est souvent avantageux d’opter pour une délégation d’assurance, c’est-à-dire de choisir un contrat différent de celui proposé par la banque. Cela peut vous faire économiser entre 5 000 et 20 000 euros.

Rappelez-vous que vous pouvez changer ce contrat à tout moment, grâce à la loi Lemoine de 2022. En attendant, concentrez-vous sur l’obtention du prêt en priorité.

Impact sur le coût total

Une bonne assurance peut réduire appreciablement le coût total de votre emprunt. Pensez-y sérieusement !

Stratégies pour optimiser votre demande de crédit

Pour maximiser vos chances d’obtenir un crédit, certaines actions peuvent vous aider à faire la différence. Voici quelques suggestions :

Anticipation et préparation

Commencez par :

- Préparer méticieusement votre dossier.

- Faire des simulations de crédit pour comparer différentes options.

- Comparer les banques pour ne pas se limiter à votre établissement habituel.

- Travailler avec un courtier pour optimiser votre dossier.

Ces réflexes peuvent jouer un rôle prépondérant dans la réussite de votre projet. En prenant de l’avance, vous vous positionnez comme un candidat crédible aux yeux des banques.

Surveillez l’évolution du marché

Restez attentif aux évolutions :

- Suivez l’inflation et les annonces de la BCE.

- Surveillez les taux OAT et les politiques commerciales des banques.

Êtes-vous prêt à franchir le pas ?